Murat Şenol

“KUR KORUMALI MEVDUAT” KİME YARAYACAK?

“Dandik Para” söylemi ülkemizde ilk keza 1998 yılı başlarında Prof Dr. Asaf Savaş Akat tarafından kullanılmıştır. Asaf hoca, yüksek ve dalgalı enflasyonun, paranın üç temel fonksiyonundan değer ölçüsü ve değer saklama ölçüsü işlevlerini yerine getirmediğini ifade eder. Son iki ayda yaşadığımız süreçte de TL’nin bu fonksiyonlarını yerine getirmediği ve sadece değişim aracı olarak fonksiyonu devam ettirdiği tartışılmaktadır.

Türkiye uzun yıllardır çift paralı bir ekonomidir. 2000’li yılların başında dolarize olan ekonomide alınan bazı yapısal önlemelerle, 2010 yılı sonuna kadar dolarize olma oranı azaltılmıştır. Bundan sonraki yıllar içinde döviz kurları yüksek oranda artmış, 2011’de ortalama USD kuru 1.67 iken 20.12.2021 itibariyle 18.20’ye çıkmıştır. 10 yılda %1000’den fazla artış olmuştur. Bankalardaki DTH mevduatı da bu artışa paralel 2011 sonrası hızla artmaya başlamıştır. Alınan bir takım önlemlere rağmen (gerçek kişilerin ve ihracatçı olmayanların döviz kredisi kullanmaması, bazı işlemlerde döviz sözleşmesi yasağı vb ) ekonomideki dolarizasyon, 2000’li yılların başındaki oranın da üzerine çıkmıştır. 10 yılda kurlardaki 10 katı artışın, ekonomik aktörler tarafından yönetebilmesi de kolay değildir.

Nitekim son üç ayda, ülkemizde ve dünyada yükselen enflasyona ve dünyadaki eğilimin tersine, faiz indirimleri ısrarı sonrası yaşanan kur artışlarına karşın, karar vericiler önce Dövize Endeksli Tahvil ihracı üzerinde çalıştıklarını beyan etmişler sonra fikir değiştirmişler ve geldiğimiz nokta 1970’li yıllarda uygulanan DÇM benzeri Kur korumalı mevduat (KKM) diye tanımlanan Dövize Endeksli TL mevduattır (DEM), opsiyonlu bir üründür, kur garantisini hazine vermektedir ancak mudi opsiyon primi ödememektedir. Bu ürünle kısa vadede ateşin üzerine su atılarak, bir rahatlama yaratıldığı aşikardır.

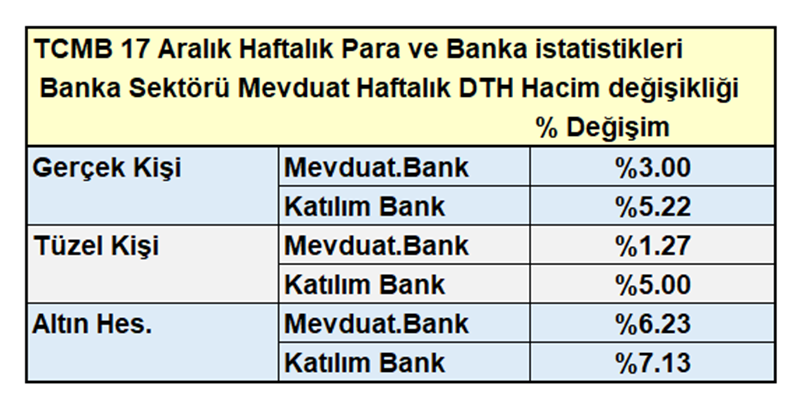

Bu sürece gelmeden önceki kısa vadede, TCMB Bilançosundaki gelişmeler ve Dövize Endeksli bu TL mevduatın zamanla kime daha çok yaradığını görmek için, 17 Aralık TCMB’nin Mevduat Bankaları ve Katılım Bankalardaki bilgilere ilişkin tabloları bakalım.

-Gerçek kişi DTH’ının, Tüzellerden daha fazla arttığı,

-Katılım Bankalarındaki DTH’ın, Mevduat Bankalarındaki DTH’dan daha fazla arttığı,

-Altın Mevduat Hesabının, Döviz mevduat hesaplarına göre daha fazla arttığı, görülmektedir

Bu saptamalar ışığında bazı sosyo-politik ve ekonomi politiği içerikli değerlendirmeleri okuyucuya bırakmak istiyorum.

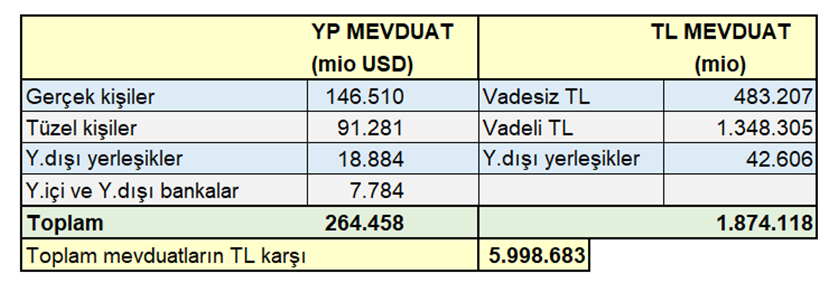

Bankacılık sektöründeki toplam mevduat dağılımına, Kur Korumalı TL mevduat açısından bakalım.

YP açısından; 264.458 milyon USD’nin Gerçek Kişilere ait 146.510 milyon USD’si TL mevduata dönebilmesi mümkündür.TL açısından ise vadesiz TL ve yurtdışı yerleşiklerin yararlanamayacağı düşünüldüğünde maksimum 1.348.305 milyon TL yararlanabilir. Toplamda 5.998.683 milyon TL mevduatın kur korumalı mevduattan maksimum %52 kısmı yararlanabilmesi mümkün olabilecektir. (USD mevduatın yaklaşık kur 12 TL’den TL’ye döndüğü ve parite etkisi göz ardı edilerek hesaplanmıştır)

TL mevduatın tamamının, USD mevduatının da yarısının Kur Korumalı Mevduata döndüğünü varsaydığımızda önümüzdeki dönemde Hazine ve TCMB’nin ödeyebileceği kur farkı matrahı yaklaşık 2.300.000 milyon TL olacaktır. Tabi ki bu ürün 1 yıl devam edebilirse ve bu dönemde beklenen

- %30 civarında enflasyon,

2- %30 kur artışı,

3- bankaların açacağı mevduatın ortalama faizini de %15 varsayarsak, kamu tarafında 1 yıl sonunda ödenecek kur farkı 345 milyar TL olacaktır. Umarız ve dileriz döviz kurları bu şekilde artmaz ve kamu bu yükü taşımak zorunda kalmaz. Diğer yandan bu ürün hayata geçmeyip kurlar 21.12.2021 tarihi öncesi seviyede kalsaydı, kamunun döviz borçları sebebiyle ödeyeceği kur farkı bu yükün çok daha fazla üzerinde olacaktı, bu anlamda 345 milyar TL’lik yük daha düşük kaldığı da bir gerçektir.

TL’den dövize dönülmediği için açılacak TL hesaplara verilecek kur farkı ve Döviz Tevdiat Hesaplarından TL’ye dönen mevduatın kur farkı Hazine tarafından karşılanacaktır. Sonuçta bu ürünün, Faizi indirmek için, enflasyonu düşürmek yerine bütçe imkanları ve emisyon yolu ile enflasyonu artırıcı etki yapması kaçınılmaz hale gelebilecektir. Bu arada dövizden TL’ye dönecek mudilerin dövizini satın almış olacağından, bankalarda mudi adına olan döviz zaman içinde TCMB’ye geçmiş olacağından, TCMB’nin gerçek anlamda kur farkı zararı oluşturup oluşturmadığı ayrı bir tartışma konusudur.

Hazine üzerinde kalacak bu yükten en karlı görünen ilk aşamada TL’sini dövize dönmemiş mudiler ile Bankacılık sektörü olacaktır .TL’de olan mudi herhangi bir opsiyon primi ödemeksizin kur artışlarına karşı kendini hedge etmiş olacaktır. Bu üründen asıl Bankalar büyük bir yarar sağlamış olacaktır.

- USD/TL 18-20 çıktığında, bankaların Sermaye Yeterliliği Rasyosunu (SYR) son derece olumsuz etkilemişti. Bu seviyelerde kurun uzun süre kalması durumunda kaynak olsa bile bankalar kredi vermekte zorlanacaklardı. Kurların yeni seviyesi banka SYR’lerini rahatlatmıştır.

- Bankalar %17 (şu an maksimum) faiz oranı üzerinden mevduatı açıp kalan kısmı Hazine’den aldıklarından, gerçek maliyetleri %17 olmasına karşın kısa vadeli rotatif kredileri %30 üzerinde fiyatlamaktadırlar. Orta ve uzun vadeli kredilerde vade riski nedeniyle uzun vadeli kredilere bu oranı vermemiş olsalar bankacılık tekniği açısında bu anlaşılabilir, ancak kısa vadelilere de bu fiyatın verilmesi ya kredi vermek istememeleri nedeniyle ya da fırsatçılıktır.

- Son dönemdeki gelişmeler mevduat ve kredi arasındaki faiz marjlarını oldukça yükseltmiştir. Bankalar bir miktar kaynağını TCBM’den kısa vadeli %14 den alıp kısa vadeli %30 üzerinde satmaktadır. Nitekim yıl sonu bilançoları açıklandığında özellikle bir çok özel banka yüksek karlar açıklayacaktır. Bu karları gizlemek için bir miktar da yüksek karşılık ayırmaları muhtemeldir. Özellikle aralık ayı içinde açıklanan veriler de bu yöndedir.

- Kur artışı (nitekim son 2 ayda kurlar %35 artmış) ve enflasyon artışı firmalarda işletme sermayesi ihtiyacını artırmış, bu artışı karşılayacak kadar bankacılıkta TL kaynak artışı olmamıştır. Dövize Endeksli bu ürünle bankacılık sektöründeki mevduatların büyük bir kısmı kur artışına karşı korunarak bankalara faize ilave kur farkı yolu ile yeni kaynak yaratılmış olacaktır. Yaratılan kaynakla bankalar daha kolay kredi verebilecektir.

- Bankalardaki mevduatın ortalama vadesi 45 gün olduğu düşünüldüğünde, bu ürünün de asgari 90 gün vadeli açılması nedeniyle zaman içinde mevduatlar arası beklenen dönüşümler gerçekleşirse ortalama vadenin 120 günlere çıkması bankalar açısından bir başka avantaj sağlamış olacaktır.

- TCMB en son aldığı bir kararla, Bankalardaki TL Mevduat ve DTH’lardan vadeli TL‘ye dönecek mevduatlardan alınacak zorunlu karşılık tutarlarında muafiyet getirmiştir.

Çözüm olarak sunulan bu ürüne ilişkin açılan hesapların, vadeleri geldiğinde yenilenip tekrar dövize dönmemeleri önemli bir beklentidir. Bu süre içinde enflasyon makul bir seviyeye indirilemez ise dövizde düşen bu tansiyon, tekrar yukarı çıkarak, makro ekonomik dengeler açısından önemli sıkıntılar oluşturabilecektir. Başlangıç olarak olumlu gözüken bu ürünün, zaman içinde mudiler tarafından benimsenmesi durumunda olumlu sonuçlar yaratabilir ancak sistemi başlatmak çok kolay iken dengeler oturmadan kaldırılması daha yıkıcı sonuçlar doğuracaktır. Uzun süre bu ürünün devamı ve kurların yukarıya doğru hareket etmesi durumunda ise Hazine üzerindeki yükte artıracaktır.

Hepimizin aynı gemide olduğu ve kur artışının zengini daha zengin, fakiri daha fakir yaparak enflasyon yolu ile gelir dağılımını daha da bozucu etkisi can yakıcıdır. Umarız ki Kur Korumalı TL Mevduat ürünü daha büyük sorunlara yol açmadan, bu volatiliteli süreci kolaylıkla atlatırız.

Bu dönemin daha az hasarla atlatılması bakımından bankaların da kendileri lehine oluşmuş ve büyük karlar yapma imkanı olan bu ortamda, “gerçek maliyetlerini” kredilere yansıtmaları, kredi kullanıcıları ve kararlarda beklenen sonuçların oluşması bakımından son derece önemlidir.

Murat ŞENOL – Ekonomist

Dünyada, sağlık, yaşam koşulları, beslenme, teknoloji ve tıp bilimindeki gelişmeler ortalama yaşam süresini arttırdıkça sosyal güvenlik sistemi açıkları ve sorunları artmakta, devletlerin, bu konu üzerinde daha çok düşünmeye ve kamu bütçelerinden daha fazla kaynak ayırmaları zorunlu hale gelmektedir. Elbette sürecin başında doğru kurgular yapabilen devletler, her geçen gün yönetilmesi zorlaşan sosyal güvenlik sorunları karşısında daha rahat hareket edebilirken, bazı ülkelerdeki sosyal güvenlik açıkları çığ gibi büyümeye devam etmektedir.

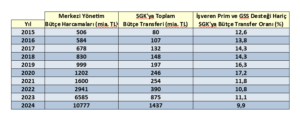

Ülkemizde de ortalama ömür artarken, siyasi saiklerle kabul edilen “EYT” adı verilen uygulama hayata geçirilmiş ve Aktüeryal dengeler daha da bozulmuştur. Buna rağmen garip bir şekilde sosyal güvenlik açıkları büyümemiş ve emeklilik sisteminin bütçe üzerindeki yükü daha da hafiflemiştir. Emeklilerin sayısı hızla artmasına karşın bütçeden yeterli ve gerekli destek sağlanamadığından emeklilerin maaşları da reel olarak azalmış ve yaşam koşulları daha da kötüleşmiştir.

Görüldüğü üzere 2020’de %17.2’ye çıkan bütçeden emekliler için sosyal güvenlik sistemine yapılan transferler, 2024’de %9.9’a kadar düşmüştür. EYT uygulamasına rağmen 2020 ile karşılaştırıldığında emeklilere bütçeden yapılan destek oransal olarak neredeyse yarı yarıya azalmıştır.

Öte yandan sosyal güvenlik sistemimizde 506 sayılı SSK’nın geçici 20. maddesine göre kurulan ve dördüncü kol olarak adlandırılan banka özel sosyal güvenlik sandıklarının hak sahipleri de bu kötü durumdan etkilenmektedir. Son olarak devir tarihini belirleme yetkisi Cumhurbaşkanına bırakılan bu sandıkların mali yapıları ile ilgili belirsizlikler devam etmektedir. Cumhurbaşkanı bu yetkisini yıllardır kullanmadığı gibi kamu otoritelerince yapılan denetimlerin içeriği hakkında da hak sahipleri bilgilendirilmemektedir. Bu denetim sonuçlarının mutlak surette hak sahiplerince incelenmesi ve kamu oyuna açık hale gelebilmelidir.

İlgili bankalar her yıl sonunda KAP(Kamu Aydınlatma Platformu) yayınladıkları yıllık finansal faaliyet raporlarında özel aktüeryallardan hizmet almakta ve içeriği açıklanmadığı için bilinmeyen hesaplamalar yapmaktadırlar. Bu hesaplamalarda sandık yükümlülük hesaplarını baz teşkil eden Aktüeryal oranlar, temel varsayımlar, tahminler, devir tarihindeki belirsizlik ve peşin diğer hesabında kullanılan teknik faiz oranı (%9.8 ) devir hükümlerini düzenleyen kanun çerçevesinde belirlenmiş olup son yıllardaki enflasyon oranları göz önüne alındığında güncelliğini yitirmiştir. Gerçek yükümlülük ve peşin değerler tam olarak hesaplanamamakta, buna rağmen bankalar yine de her yıl KAP’a bildirilen faaliyet raporlarında bu konuda açıklayıcı bilgi ve hesaplamalar yayınlamaktadır. Keza emeklilik ve sağlık yükümlülükleri bankaların en önemli yükümlülük kalemi olduğundan uluslararası standart gereği yayınlamak durumundalar…

3 yıl önce de bu konuda hazırlamış olduğumuz yazı yayınladıktan sonra son durumu görmek açısından tekrar incelediğimizde her ne kadar hesaplamaya baz teşkil eden varsayımlar gerçekçi olmasa bile (ki gerçekçi hesaplama yapılsa durumun çok vahim olacağını düşünüyoruz) bu sandıklar mali yapıları her geçen gün daha da kötüleşmektedir.

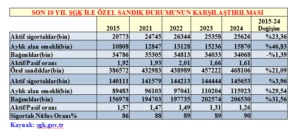

SGK’da da son 10 yılda aktif sigortalı sayısı %23.36 artmış iken bağımlı sayısı %1.39 düşmüştür. Aktif/ pasif oranı da 1.92’den 1.61’e düşmüştür. Bu durum SGK’nın yakın geçmişteki EYT uygulaması sonucu olup 2022’de 2.01’e kadar çıkan oran EYT ile birlikte kötüleşerek SGK bütçesini daha da zorlamış, ancak emekli maaşlarındaki reel düşüşler nedeniyle yukarıda da değindiğimiz üzere devlet bütçesini olumsuz etkilememiştir.

Türkiye’de sigortalı nüfus oranı son on yılda %86’dan %90’a çıkmış olup kapsam içindeki nüfus sayısı artmasına, EYT ile bir anda ilave 2 milyon kişiye emekli maaş verilmesine rağmen emeklilere bütçeden ayrılan payın da artması gerekirken üstüne üstük bu pay daha da düşmüş ve emekliler sefalet içinde yaşamaya bırakılmışlardır.

Özel sandıklar bakımından incelediğimizde ise durum çok daha vahimdir. Keza genel sağlık sigortasında aktif/pasif oranı son durum itibariyle 1.61 iken özel sandıklarda bu oran 1.26’dır (2021 de bu oran 1.47 idi). Aktif sigortalı sayısı % 3.6 artarken aylık alanlar % 29.54, Bağımlılar ise %31.56 artmıştır. Çalışan sayısı artışının çok üzerinde emekli olan ve bağımlı sayısı artmaktadır.

Önümüzdeki yıllarda bankacılık teknolojisindeki gelişmeler, sigortalı sayısını arttırmayıp tam tersine düşüreceğinden, emekli olan, aylık alan ve bağımlı sayısı daha da hızla artacak ve aktif pasif oranı 1’e daha da yakınlaşacaktır. Bu durum sandık bilançolarını daha da kötü hale getirecek ve yönetilmelerini zorlaştıracaktır.. Yükümlülük ve peşin değer hesaplamaları da kanun gereği gerçekçi olmayan varsayımlara göre yapıldığından özel banka emekli sandıkları, daha da büyüyen kara delikler haline dönüşecektir.

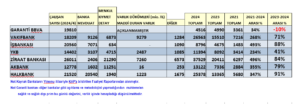

Yedi büyük bankanın KAP’a bildirdiği faaliyet raporlarından derlediğimiz veriler ve varlık bilgileri aşağıdaki gibidir.

Öncelikle diğer bankalar sağlık ve sağlık dışı yükümlük ve prim bugünkü ve peşin değerler hesaplayıp yayınlarken, Ziraat Bankası bunu yayınlamamaktadır. Garanti Bankası ise varlık dökümlerini her ne sebeple ise diğer bankalar gibi yayınlamadığından, sağlık dışı prim bugünkü değeri de açıklamadığından bazı bilgilere tam olarak ulaşamıyoruz.

Tablo incelendiğinde İş Bankası, Akbank veya YKB karşılık ayırırken, diğer bankalar gerçekçi olmayan varsayımları dikkate alarak teknik fazla olduğunu düşünerek karşılık ayırmamaktadır gerçek bu mudur? Muhtemelen böyle değildir keza gerçekçi varsayımlar ve faiz oranlarıyla hesaplandığı taktirde çok farklı tabloları görmemiz mümkündür.

Garanti bankasının 3 yılda yüksek enflasyona rağmen toplam yükümlülük üzerinde kalan sandık varlığı ancak % 34 artmıştır. Son 1 yılda ise resmi enflasyon % 44.38 olmasına rağmen % 10 azalmıştır. Bunun mutlaka bir izahı vardır ama hak sahipleri bunu bilmiyorlar.. YKB son 1 yılda enflasyonun biraz altında artarken son 3 yılda bankalar içinde Garanti bankası hariç en düşük varlığı artan banka olmuştur. Diğer bankaların varlıkları 1 yıl ve 3 yılda enflasyon üzerinde artmış olup özellikle İş Bankası ve Ziraat Bankası’nın son 3 yıllık artışı, İş Bankası ve Halkbank’ın ise son 1 yıllık artışı dikkat çekicidir.

Genel olarak, mevcut kanuni varsayımlar dahilinde (ki bu varsayımlar gerçekçi değildir) kamu bankaları olan Ziraat ,Halkbank ve Vakıfbank’ın fili ve teknik fazla tutar artış olumlu iken YKB, Akbank ve İş Bankası ise sandık açığı vermekte ve bunun için de karşılık ayırmaktadır. (Bu karşılıkların ne kadar yeterli olduğu kullanılan gerçeği yansıtmayan varsayımların gerçeğe yakınlığına bağlı olarak değişir) Garanti Bankası verileri ise küçük çaplı bir fazlalık vermesine rağmen diğer bankalardan farklı metodoloji uyguladığından sağlıklı bir değerlendirme yapılamamış ve son yıllardaki olumsuz performansı dikkat çekicidir.

4.kol olarak adlandırılan banka özel emeklilik sandıklarının ileride daha büyük sorunlara yol açıp gerek ilgili banka sermayelerinde sorunlara yol açmaması gerekse kamu bütçesine yük olmaması bakımından öncelikle Cumhurbaşkanı yetkisinde olan devir konusunun bir an önce ne yönde kullanılacaksa netleşmesi, yapılan hesaplamaların doğru aktüeryal dengeyi sağlaması bakımından gerçekçi varsayımlarına dayandırılması, kamu otoritelerince yapıldığı düşünülen mali yapı denetim raporlarının hak sahiplerince incelenmesine imkan tanınması, özellikle de bankaların yıllık finansal faaliyet raporlarında yayınladığı verilere baz teşkil eden özel aktüerlerden alınan raporların da ilgili hak sahiplerince incelenmesine açık olması, gelecekte hak kayıplarına meydan verilmemesi ve oluşan açıkların kamu bütçesine yük olmaması bakımından önemlidir.

Murat ŞENOL-Ekonomist

*************

Murat ŞENOL’un konu ile ilgili diğer yazıları:

BANKA ÖZEL SANDIKLARIN SORUNLARI VE SANDIK AÇIKLARI BİRER KARA DELİK Mİ? – BankaVitrini

Dosya : Türkiye’de ‘Özel Sandık sorunu-1 – BankaVitrini

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu