BANKA HABERLERİ

AKBANK FENA TOSLADI!

Son günlerde AKBANK müşterilerinden hesaplarını boşaltıldığı, kredi kullandırıp başka hesaplara aktarıldığı, bu işlemler yapılırken kendilerine herhangi bir bilgilendirme gelmediği yönünde şikayetler artmış durumda. Çoğu banka müşteri itirazlarında işlemi bloke ederken; 2023 Nisan’ında benimde benzer bir olay karşısında AKÖDE’yi aradığımda “bir şey yapamayacaklarını, mahkeme kararı getirmem gerektiğini” söylemişlerdi. Bankanın-AKÖDE’nin hesap güvenliğinde gerekli özeni göstermediğinin ve MÜŞTERİNİ TANI ilkesine uymadığını, ibretlik nitelikte kendi deneyimimi paylaşmak isterim. 30.04.2024 tarihinde CİMER aracılığı ile TCMB ve BDDK’ya aşağıdaki “görüş ve öneri”de bulundum. BDDK’nın cevabını ve AKÖDE’nin BDDK’ya gönderdiği sorular ile hiç ilgisi olmayan, geçiştirilmiş cevabını Sosyal Sorumluluk gereği aynen yayınlıyorum:

CİMER ÜZERİNDEN BDDK’YA İSTEK VE ÖNERİ BAŞVURUM

Banka ve AKÖDE ile yaptığım telefon konuşmaları sonuçsuz kalınca, BDDK’ya konuyu iletme gereği duydum, aşağıdaki başvuruyu yaptım.

BDDK, TCMB GENEL MÜDÜRLÜĞÜNE,

Sayıları 36’yı bulan “Elektronik Para ve Ödeme Hizmetleri” veren firmalar TCMB lisanlaması ile 6493 sayılı “Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun” kapsamında kurulmuş. Adalet Bakanlığı, İzmir Bölge, Banka Bilirkişisi olarak özellikle Dolandırıcılık Dosyalarına Bilirkişi Dosyaları hazırlamaktayım. Yaptığım tespitlere göre bu firmaların ilk hesap açılış ve işleyişinde Dolandırıcıların işini kolaylaştırıp Vatandaşın mağduriyetini artırıcı maddi manevi zarar görmesini sağlayan ciddi Dijital Güvenlik açığı mevcuttur. Söz konusu firmalardan AKBANK‘ın iştiraki olan AKÖDE Elektronik Para ve Ödeme Hizmetleri A.Ş firmasını kamuoyunda bilinen adı ile TOSLA ürünündeki açıkları bir makale ile de Kamuoyu ile paylaştım ve önerilerimi de yaptım.

Bu tür hesaplarda 2 ana açık bulunmaktadır.

1- Elektronik Para ve Ödeme Hesapalrının ilk ortaya çıktığı 2015-20 arasında herhangi bir kişinin ismi-TC ve doğum tarihi bilgileri ile hespların açıldığı sadece telefon numarası ve email adresine teyit kodu ile aktifleştirildiği tespit edilmiştir. Özellikle yabancılar adına kayıtlı telefonlar ile dolandırıcılık yapılmış, bu kişilere ulaşamadığı için mahkemeler adına hesap açılan kişileri cezalandırmıştır. Bu firmalar mahkemelere kendiler uydurduğu banka literatüründe ve adliye litaretüründe olayan “BASİT USULDE DOĞRULAMA” diyerek elindeki kimlik bilgilerini bildirmiş fakat bu bilgilerin “şüpheye yer vermeyecek şekilde gerçek hesap sahibi olamayabileceği” bilgisini paylaşmamış bu durumda olayla hiç alakası olmayan insanlar yargılanıp cezalar almıştır.

2- Diğer taraftan Banka hesaplarına 3. kişilerin ATM Kartı veya Kredi Kartı bağlanamazken; bu hesaplara 3. kişilerin bilgisi ve onayı olmadan TOSLA gibi Elektronik Para ve Ödeme Hizmeti veren hesaplara ATM Kartı veya Kredi Kartı bağlanabilmektedir. Bağlanan kart ile bu hesaplara paralar aktarılabilmektedir ki dolandırıların da yaptıkları budur.

ÖNERİLERİM:

1- AKÖDE – TOSLA yeni hesap açılışlarnda Dijital Kimlik Doğrulama sistemine geçmiştir. NFC, “Yakın Alan İletişimi” doğrulama kontrolünü uygulamaya koymuş; Yabancı uyruklu, eski nüfus cüzdanı olan, kimliğinde fotoğrafı bulunmayan ve NFC destekli cihazı olmayan kişiler Tosla dijital kimlik doğrulamasını gerçekleştiremiyor ve hesap açamıyor fakat eski Dijital Güvenlik olmadan hesaplar halen AKTİF ve kullanımda. Bu hesapların gerçek kimlik doğrulama yapılana kadar PASİF hale getirilmesini öneriyorum.

2- Halen devam eden, bu hesaplara 3. kişilerin bilgi ve onayı olmadan ATM Kartının veya Kredi Kartının bağlanabilmesi yasaklanması gerekir.

Vatandaşın mağduriyetin gidermek için yukarıdaki 2 tedbirin acilen alınması için değerlendirmeye sunarım.

Saygılarımla

EROL TAŞDELEN

Not: Yukarıda özetlediğim durum ile ilgili makalem www.bankavitrini.com sitemde detaylı yayınlanmış olup link aşağıda gibidir.

https://bankavitrini.com/dijital-dolandici-olarak-suclanabilirsiniz/

AKÖDE’NİN BDDK’YA CEVABI

Sayın Erol Taşdelen,

T.C Bankacılık Düzenleme ve Denetleme Kurumu’na hitaben ilettiğiniz talebiniz incelendiğinde, şikayetin Bankamız iştiraki Aköde Elektronik Para ve Ödeme Hizmetleri A.Ş. (“Aköde”)’nin “Tosla” markası ile sağladığı, ödeme ve elektronik para hizmetlerinin sunulduğu uygulamada yapılan işlemlere ilişkin kimlik tespiti süreçlerine ilişkin olduğu anlaşılmış, talebiniz AkÖde tarafından incelenmiş ve resmi kurumlara konuya ilişkin açıklayıcı cevap verilmiştir. Şikayet konusu hususlar doğrudan iştirakimiz Aköde ile ilgili olduğundan Aköde’den konuya dair iletilen yanıtlar aşağıda aynen iletilmektedir. Aköde Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşlari Hakkında Kanun (“6493 sayılı Kanun”) ve ilgili düzenlemeleri kapsamında TCMB’den almış olduğu faaliyet izinleri çerçevesinde elektronik para kuruluşu ve ödeme kuruluşu olarak faaliyet göstermektedir. Aköde 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun ve alt düzenlemeleri ile 6493 sayılı Kanun ve ilgili düzenlemelerine uygun şekilde faaliyette bulunmakta olup bilgilerinize sunarız. Saygılarımızla. Akbank T.A.Ş. Sabancı Center 4.Levent, 34330 İstanbul Ticaret Sicil Memurluğu : İstanbul Sicil Numarası : 90418

(Not: AKÖDE, Benzer cümleler ile mahkemelere de aynı cevabı gönderiyor, ki mahkemelerin asıl öğrenmek istediği siz bu işlemleiri nasıl yapıyorsunuz değil, mahkemeleri “bu işlemi yapan kişi kim, o bilgiler geröekten o kişiye mi ait?” bilgisini talep ediyor. AKÖDE ise, “kimliğini bildirdiği kişinin şüpheye yer vermeyecek şekilde hesap sahibi olduğunu teyit edemiyor, BASİT USULDE DOĞRULAMA(!) diye geçiştiriyor”, sorun da bu zaten! BASİT USULDE DOĞRULAMA derken MÜŞTERİNİ TANI ilkesine uyulmamış; hesap açılışında beyan edilen, teyit edilmemiş kimlik bilgileri demek istiyor. Bugüne kadar Bankacı Bilirkişiler ve Mahkemeler bunu sorgulamadığı için bildirilen isme direkt yargısal işlem yaptı…)

BDDK’NIN EK CEVABI

Başvurunuza ilişkin olarak aşağıdaki açıklamaların yapılması uygun görülmüştür. Bilindiği üzere, Bankacılık Kanunu’nun ve Tüketicinin Korunması Hakkında Kanun’un ilgili maddeleri uyarınca bankacılık hizmetlerinden alınan faiz, ücret ve komisyon belirleme yetkisi Türkiye Cumhuriyet Merkez Bankasına verilmiştir. Bu nedenle, başvurunuzun TCMB’ye yapılması takdirlerinizdedir. Bilgi edinilmesi rica olunur.

KONUYU BDDK ANLAMAMIŞ, AKÖDE DE ALAKASIZ CEVAPLAMIŞ

Son günlerde AKBANK ile ilgili şikayetler artmış durumda. AKBANK eski müdürlerinden biri ve Adalaet Bakanlığı İzmir Bölge Müdürlüğüne bağlı Bankacı Bilirkişisi olarak ağırlıklı Dolandırıcılık dosyalarına Bilirkişi Raporu hazırlamaktayım. AKBANK ile ilgili Dolandırıcılık davalarında yukarıda bahsettiğim AKÖDE/TOSLA hesaplarındaki Dijital Güvenlik açığını daha önce detaylı yazmama ve CİMER üzerinden yaptığım başvuruda NET OLARAK belirtmeme rağmen AKÖDE’den gelen cevaba bakar mısınız. Sadece,”Aköde Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşlari Hakkında Kanun (“6493 sayılı Kanun”) ve ilgili düzenlemeleri kapsamında TCMB’den almış olduğu faaliyet izinleri çerçevesinde elektronik para kuruluşu ve ödeme kuruluşu olarak faaliyet göstermektedir. Aköde 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun ve alt düzenlemeleri ile 6493 sayılı Kanun ve ilgili düzenlemelerine uygun şekilde faaliyette bulunmakta olup bilgilerinize sunarız.” diyerek remen GEÇİŞTİRİLMİŞ. Ben ne sormuşum, gelen cevap ne? Ben, “siz nasıl ve hangi yetki ile faaliyet gösteriyorsunuz” diye bir soru yönetmedim ki! Aynı cevabı sürekli mahkemelere de gönderiyorlar. Soru ne, cevap ne? Hiç alakası yok! Resmen dalga geçiyorlar! Bankacılık temel kurallarından: MÜŞTERİNİ TANI ilkesi resmen ihmal edilmiş!

AKÖDE 2018’DE KURULUP 2019’DA TOSLA’NIN SUNUMU YAPILMIŞTI

AKBANK iştiraki olan AKÖDE, TOSLA uygulamasını 2018’de faaliyete geçirmiş, dönemin Genel Müdürü Hakan BİNBAŞGİL ve o dönem AKÖDE Genel Müdürü Sitare SEZGİN tarafından sunumu yapılmıştı.

AKÖDE YÖNETİMİ SORUNA DUYARSIZ, AKSİYON PLANLARI YOK, HATANIN DEVAMINDA BİR SORUN GÖRÜLMÜYOR

Mevcut Genel Müdür Emel Arsever ile yaklaşık bir saat yaptığım görüşmede ayrıntılı bilgi vermeme rağmen; yeni hesapların ne kadar güvenli olduğunu savunsa da eski hesapların aynı güvenlik sınırları içinde olup olmadığı konusunda “onlar da yeni hesaplar gibi güvenli” diyememekte, konuyu “yasal olarak kimlik doğrulama yapmak zorunda değiliz” gibi akla hayale sığmayacak sığlıkta bir cevap ile geçiştirte. Ama AKÖDE Mahkemelere BASİT USULDE DOĞRULAMA diye hesap sahibini bildirdiklerinde, “niçin o hesabın gerçekte o kişiye ait olamayabileceğini not olarak yazmadıkları, hesabın açılışında yeni hesaplar gibi gerçek kişi doğrula yapılmadığını” yazmadıklarını ise cevapsız bırakabilmekte Hukuk Servisini adres gösterecek kaçamak cevap vermektedir. Olay basit aslında empati yaptığınızda sizin adınıza hesap açılıp vatandaş dolandırılmakta, hiç ilginiz olmadığı halde hesap sizin adınıza olduğu için kendinizi yargılanırken bulabilmektesiniz. Çözüm de belli, GÜVENSİZ HESAPLAR gerçek kimlik teyidi alınana kadar PASİF HALE GETİRİLMESİ. Benim önerim de bu şekilde oldu zaten! Bu nasıl uygulanmaz, akıl alır gibi değil! AKÖDE, “komisyon kazanacak” diye sahte hesaplara göz göre göre nasıl izin verilir ve tedbir alınmaz, savunulur? Hiç bir banka geliri, göz göre göre güvenlik açığı nedeni ile bilgisi dışında açılması ve masum insanların yargılanıp dolandırıcılıktan hapis cezası almasını haklı çıkarmaz! İş Etik kurallarına duyarlı ve Vicdani duyguya sahip hiç bir banka yönetimi de bunu bile bile savunma yapamaz, arkasında duramaz! Sizin para hırsınız bir masum insanın bile hapis cezası alması, sabıkalı hale düşmesini haklı hale getiremez! Mahkemelerde süren binlerce dava varken ( o da şikayet edilenler ) yeni olayların olmaması için eski hesaplara Güvenik tedbiri alınmamasının gerekçesi olamaz!

AKBANK iştiraki AKÖDE’nin TOSLA hesaplarında detaylarını daha önce yazdığım yazıda da belirttiğim gibi resmen dolandırıcıların işi kolaylaştırılmış. Güvensiz (beyana tabi) hesaplar hala aktif! AKÖDE Genel Müdürü Emel Hn. ile yaptığım Nisan ayındaki telefon görüşmede bu konuyu “firmamız kimlik tespiti yapmaya zorunlu değildir” diye geçiştirdi. Yeni hesapların ne kadar güvenli olduğunu anlattı. Kısaca, eski ve halen akttif olan hesap sahiplerinin şüpheye yer vermeyecek şekilde hesap ismi ve TC’ye ait olduğundan emin değiller. O nedenle BASİT USULDE DOĞRULAMA diye bir kavram uydurup mahkemelere de bu şekilde bildiriyorlar. Ben edeceğim komisyon gelirlerine bakarım, hesap başkalarının adına açılmış, vatandaş dolandırılmış umurumuzda değil konumuna banka kendini nasıl düşürür anlamakta zorlanıyorum. Mahkeme de bildirilen isimlerin şüpheye yer vermeyecek şekilde o kişilere ait olduğunu var sayıp yargılayıp hapis cezaları veriyor. Durum bu kadar vahim!

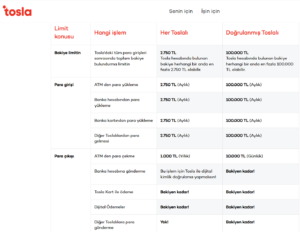

TOSLA MASRAF LİSTESİ İTİRAF GİBİ

TOSLA’nın resmi sayfasında LİMİTLER ve ÜCRETLER bölümüne baktığımızda iddialarımız destekleyen bilgilere de ulaşıyoruzç Limitlerde HER TOSLALI (güvensiz hesaplar, basit usulde doğrulanan, beyana tabi hesaplar demek istiyor) liöitler 2.750.- TL iken DOĞRULANMIŞ TOSLALI ( gerçek kimlik teyidi alınmış demek istiyor) işlem limiti 100.000.-TL’ye çıkıyor. Bu bilgi bile başlı başına iddialarımızın ne kadar doğru ve yerinde olduğunun ispatı aslında.

SORUNU DENEYİMLİ BANKACI CEO KAAN GÜR ÇÖZER

Mahkemeye TOSLA’nın güvenlik açığı ile ilgili gerekli bilgilendirme yaptım, bu iş BDDK ile değil Asliye Ceza Mahkemeleri ile çözülecek belli ki, geç çözülecek ama konunun vahametini anlayacak bir Mahkeme Heyeti mutlaka çıkacaktır. Adalete inancım tam. Hoş, “Bankalardaki BDDK murakıpları bu tür hesaplardaki Güvenlik açıklarını nasıl yakalayıp, tespit edip de müdahale etmezler” diye de düşünmüyor değil insan! Alt kadroların sorunun vahametini anlamama/anlamaya çalışmamaları, çözüm üretmemeleri beni şaşırtsa da, Banka Hesap Güvenliği konusunda hassas olan benin tanıdığım yeni CEO Kaan GÜR bu işe el atıp kısa sürece çözer! MÜŞTERİNİ TANI ilkesi sadece Bankaları değil, TCMB’nin izin verdiği Finans Kurumlarını da kapsar. Bu işi savsaklamak hiç bir bankaya hele Dijital Bankacılığında Dünya 1.liği alan bankaya hiç yakışmaz! DİJİTALİN BANKASI AKBANK sloganı içi boş olmaması gerekir!

Erol TAŞDELEN– Ekonomist, Adalet Bakanlığı İzmir Bölge Bankacı Bilirkişisi (sc:48413)

Not: Bugün, (29.05.2024) AKÖDE-TOSLA hesapları ile ilgili tespitlerimin ciddi olduğu kanaatine varan Bilirkişilik Görevi yaptığım Mahkemelerden biri TCMB ve BDDK‘ya ayrı ayrı yazı göndererek konunun incelenmesi ve sonucun Mahkemeye ulaştırılması için yazılar gönderdi.(E.T.)

*************

EK OKUMA:

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu