Erol Taşdelen

AKTİF RASYOSU AR formülü ile İhracat artmaz ek düzenlemeler şart

Bankalar 2019 Mart ayından itibaren Kredilerde sert fren yapınca Kamu Otoritesi çözümü AKTİF RASYOSU FORMÜLÜNDE buldu.

Bankalar 2019 Mart ayından itibaren Kredilerde sert fren yapınca Kamu Otoritesi çözümü AKTİF RASYOSU FORMÜLÜNDE buldu.

Son bir aydır bankaların ana gündemi olan ve çalışma alışkanlıklarında ezberleri bozan formül yine gündemde. BDDK’nin bankacılık literatürüne kazandırdığı Aktif Rasyosu ( AR ) formülü revize edildi. Anlaşılan o ki BDDK bundan sonra Piyasanın ve günün şartlarına göre ihtiyaç önceliklerini belirleyip, bankaların da bu doğrultusunda hareket etmesi için Aktif Rasyosu ( AR ) formülü ile ev ödeve şeklinde çalışma kılavuzu vermeye devam edecek.

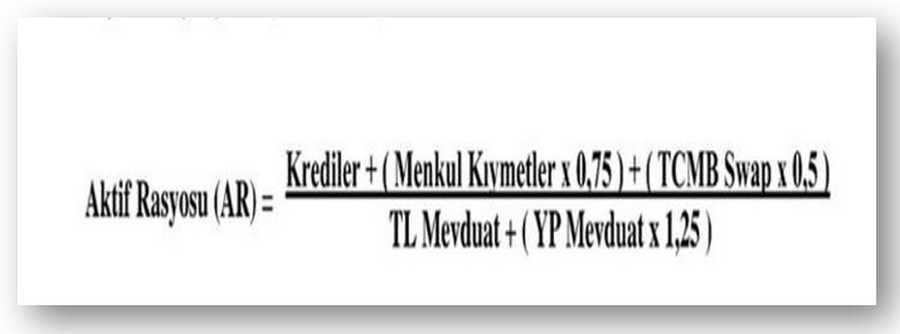

İlk formül ne anlama geliyordu?

İlk formül hatırlanacağı gibi;

Şeklindeydi.

Bu formülden amacın Banka mevduatlarında Dolarizasyon önüne geçilmesi, TL mevduatı özendirilmesi; cezaya tabi olmamak, formülün tutması için de TL Kredi verilmeye özendirilmesi olarak yorumlanmıştı. İlk gelen sonuçlar bankaların TL kredi vermek yerine daha kolay bir yol seçerek YP Mevduat faizleri düşürerek bu mevduatlardan kurtulmayı tercih ettikleri oldu. Yabancı ve Yerli Özel sermayeli bankalar TP Mevduat oranlarını düşürürken ( ki %0,01 – %0,50 aralığında kaldılar ) Kamu Bankaları YP mevduat oranını ( %0,50-%1,90 aralığında ) artırarak bu mevduatın Kamu Bankalarına kaydığı gözlemlenmişti. Bazı uzmanlar da bu tip uygulamaların kamuoyunu tedirgin edeceği yönünde kaygılarını dile getirmişti. İlk sonuçlar BDDK’nın amacına ulaştığını gösterirken, 29.05.2020 – Cuma günü BDDK’dan bir hamle daha gelerek Aktif Rasyosu ( AR ) formülünde revize yaptığı görüldü.

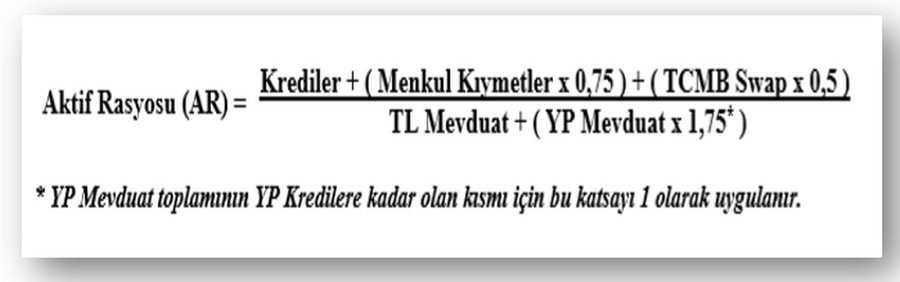

Yeni Formülde ne değişti

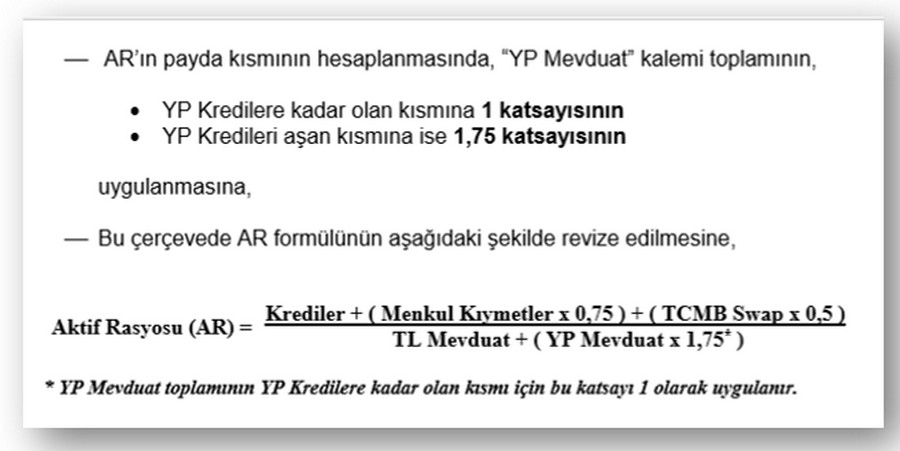

Revize edilen yeni formülde Pay yani Krediler – Menkul Kıymetler ve TCMB Swap işlemleri ağırlıkları korunurken; Paydadaki TL Mevduat aynen korunmuş fakat YP Mevduat çarpanı 1,25’den 1,75’e yükseltildi. İlk bakışta bu bankalardaki YP Mevduat üzerinde baskıyı artırır gibi gözükse de ( ki bu yorum da geçerlidir ) değişiklik ile ilgili yapılan açıklamada “YP Mevduat toplamının YP Kredilere kadar olan kısmı için bu katsayı 1 olarak uygulanır” açıklaması değişikliğin asıl amacının ne olduğunu ve bankaların ne yapması gerektiğinin istikameti için de ip ucu verdiği görüldü.

FORMÜLDEKİ MESAJ NET : İHRACATÇI FİRMALARA YP KREDİ VERİN

BDDK bu açıklaması ile bankalara YP Mevduatdaki baskıyı azaltıp cezadan kurtulmak için formülü tutturmak istiyorsanız YP Kredi kullandırmanı ve bu alanı büyütmeniz halinde burada işiniz kolaylaşır mesajı veriyor. Peki bu mesaj ne anlama geliyor. Mesaj net : YP Kredi verin. Burada bilinmesi gereken konu BDDK zaten döviz kredilerin şahıslara verilmesini ve ihracatı olmayan firmalara verilmesini daha önceki duyuruları ile engellemişti. Buradaki amaç belli ve net İhracatı artıralım. Bunun için de İhracatçı firmalara YP Kredi verin.

Bu formül değişikliği İhracatı artırır mı

Formül niyeti ortaya koyuyor. Fakat amaç İHRACATI artırmak ve İhracatçıya destek vermek ise bu formül yetmez ek düzenlemeler de şart. Birincisi, geçen haftaki yazımda da belirttim İhracat kredilerinde Taahhüt kapama süreleri var. Bu süreler kısmen uzatıldı ama bu sürelerin daha da fazla uzatılması şart. Bu sürelerde İhracat bedellerini getirme kısımlarına göre ek süre verme şeklide olabilir. Özelikle dış ticaretin Pandemi nedeni ile kapalı olan ve yavaşlama yaşanan ülkeler için ek süreler verilmesi şart. İkincisi, İhracat bir firmanın YP kredisi kullanabilmesi için; mevcut toplam YP Kredisi ( Leasing ve EXİMBANK kredileri dahil ) artı yeni kullanacağı “toplam YP Kredi tutarı son üç yılda yaptığı İhracat tutarını geçemez” kuralı var. Bu kuralın esnetilmesi şart. Zira bu kural nedeni ile yeni firmalar YP İhracat kredilerinde zorlanmakta. En azından Leasing gibi yatırım amaçlı YP krediler bu formülün dışında tutulmalı veya yapılan “son üç yıldaki toplam ihracatın 1,5-2 katı kredi kullanabilir” gibi bir esneme şart. Şu anda ihracatçı firmalar veya ihracatını yeni artıracak firmalar için bu alanda ciddi sorunlar var. Üçüncüsü; EXİMBANK aracılığı ile kullandırılan kredilerde Teminat Mektubu veya Poliçe Avali şartının acilen kaldırılması veya esnetilmesi şart. Bu düzenlemeler olmadan sadece formül ile İhracat artırmaya çalışmak sadece Kamu Bankalarına YP Mevduatın daha da akışın hızlanmasını sağlar. Umarım bu ihracatı artırıcı niyet yukarıda belirttiğim üç nedenden dolayı sekteye uğramaz. Bu hali ile yeni ihracatçı veya ihracatını hızla artıran firmalar için sorunun bir an önce giderilmesi gerekir. Niyetin formülde kalmayıp ek düzenlemeler ile Piyasayı destekler nitelikte olması, İHRACATIN artışının gerçekten isteniyor iradesinin ortaya konması dileğimle.

Erol TAŞDELEN

Ekonomist, Siyaset Bilimci

[email protected]

Ateşkesle petrol geriledi. Faiz indirim umuduyla Türk piyasaları canlandı

Veri Okumayan Yönetici, Karanlıkta Yürür

Piyasa Beklemiyordu! Bitcoin Neden Patlama Yaşadı?

Finans Koltuğundan CEO Masasına

Hazine’den Kripto Para ile Suç Gelirlerine Sıkı Denetim Geliyor

Garanti BBVA’dan 3,5 trilyon TL’lik sürdürülebilir finansman taahhüdü

BEYAZ YAKALININ GİZLİ PANDEMİSİ: TÜKENMİŞLİK

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

Yerel Halk Neden Maden İşletmeciliğine Karşı Çıkıyor?

İsrail İran’a Neden Saldırdı?

Onur Çelik yazdı: İFLAS RİSKİ

Papara’dan açıklama: Özür diledi

- Akaryakıtta indirim bekleniyor 25/06/2025

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 24 Haziran 2025 Salı akşamı Süper Loto bilet sonucu sorgulama ekranı! 24/06/2025

- Kentsel Dönüşüm Başkanlığı'ndan yatırımcıya fırsat 24/06/2025

- Trump'ın hedefi olmuştu! Fed Başkanı Powell'dan "faiz kararı" açıklaması 24/06/2025

- Maliye’den kripto varlıklara yakın takip 24/06/2025

- SON DAKİKA | Borsa günü yükselişle tamamladı 24/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 24/06/2025

- Ekonomi ve siyaset gündemi - 25 Haziran 2025 25/06/2025

- Cumhurbaşkanı Erdoğan ve Trump bir araya geldi 24/06/2025

- Resmi Gazete'de bugün (25.06.2025) 24/06/2025

- Kontrolmatik'ten bedelli sermaye artırım kararı 24/06/2025

- Işıkhan'dan ikinci zam teklifi açıklaması 24/06/2025

- Almanya'da 2025 bütçe tasarısı onaylandı 24/06/2025

- Çin gerçek bir ateşkesi destekliyor 24/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı