Erol Taşdelen

Bankalar Üst Yönetime yılın ilk yarısı ne kadar ödedi

Banklar her fırsatta tasarruf için personel çıkarırken iş Üst Yönetim ödemelerine gelince nedense kesenin ağzı açılıyor. Bazı bankalardaki ödeme anormal düzeyde. BDDK bu konuya en kısa zamanda el atmalı.

Banklar her fırsatta tasarruf için personel çıkarırken iş Üst Yönetim ödemelerine gelince nedense kesenin ağzı açılıyor. Bazı bankalardaki ödeme anormal düzeyde. BDDK bu konuya en kısa zamanda el atmalı.

Banka Üst Yöneticilere neyin Primi

Bankalar üçer aylık dönemler halinde bilançolarını ve Faaliyet Raporlarını paylaşıyor. Piyasada pek dillendirilmiyor ama biz de ısrarla “Üst Yöneticilerin aldığı primleri” kamuoyu ile paylaşıyoruz. Rakamlara ulaşmak zor değil Banka Faaliyet Raporu formatında olması gereken bilgilerden yoksa açıklanacağını düşünmüyorum. Personel Giderlerinin içine yedirir geçerler, kimse de bunun ne kadarı Üst Yönetime gitti bilmezdi. Tabi bazıları “size ne banka istediği kadar parayı Üst Yönetimine verir” diyebilir. O zaman itirazlarımızı sıralamanın zamanı geldi. Önce tespitler yapalım hangi banka ne kadar Üst Yöneticilerine ( bazı bankalar fiyakalı olsun diye “kilit yönetici” diyor ) ödeme yapmış bakalım.

Hangi Banka ne kadar ödeme yaptı

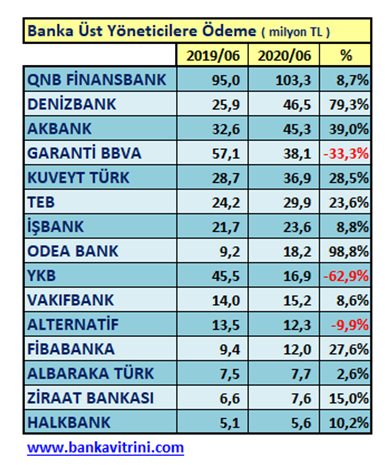

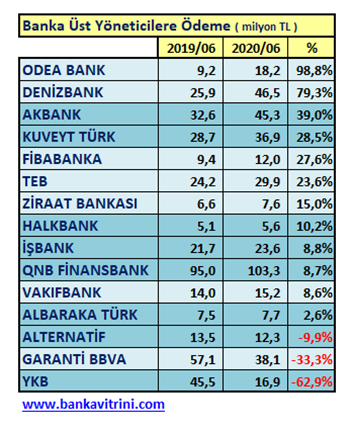

2020 ilk yarı Faaliyet Raporlarından çıkardığımız listeyi inceleyelim. Görüldüğü gibi son yıllarda olduğu gibi QNBFinansbank 103,3 milyon TL ile ilk sırada. Son yıllarda 100 milyon TL altına hiç inmedi QNBFinansbank. Bu arada dört büyük bankanın ( İŞBANK – GARANTİ – YKB – AKBANK ) toplam Üst Yöneticilerine ödediği tutarın 123,9 milyon TL. Üç Kamu Bankasının ( Halkbank – Vakıfbank – Ziraat Bankası ) Üst Yönetime ödediği para 28,4 milyon TL düzeyinde. Bankalar arası Üst Yönetici ödemeleri bu kadar fazla fark olması ne anlama geliyor ? Arap Sermayeli Bankalarda Üst Yönetici ödemeleri banka Aktif büyülük ve karlılığına göre niçin fazla? Üst Yönetim ödemeleri nasıl belirleniyor? Bu konularda yetki ve söz sahibi olan BDDK bu konuda bir hazırlık yapıyor mu? Sorular çok!

YKB ve Garanti Bankası Üst Yönetim ödemelerini kıstı

Üst Yönetim ödemelerinin anormalliğine ilk tepki 2019’da tekrar Koç Grubuna geçtikten sonra YKB’de oldu. 2020 ilk çeyrekte 2019 ilk çeyreğindeki 33,3 milyon TL olan ödemeyi 10 milyon TL’ye ( %-62,9 ) düşürerek sektörde bu konuda ilk şoku yaşattı. Garanti Bankası da ilk çeyrek ödemelerini 2019’de 27,9 milyon TL’den 22,2 milyon TL’ye ( %-20,3 ) düşürmüştü. 2020 ilk yarısında da Garanti Bankası 57,1 milyon TL’den 38,1 milyon TL’ye ( % -33,3 ) düşürdü. 2020 ilk yarısında Üst Yönetici ödemelerini ( % -9,9 ) kısan üçüncü banka da Alternatifbank oldu. Değerlendirdiğimiz, bu bankalar dışındaki bütün bankalar 2020 ilk yarısından memnunlar ki Üst Yönetime anormal artışlar yaptı.

Anormal artış yapanlar gerekçesini de açıklamalı

2020 ilk ayrısında Üst Yöneticilere yapılan ödemelerde tasarruf yapan bankalar dışındaki bankalar artış yaparak kamuoyu karşısına çıktı. 2018 sonunda 17 milyon TL Net Kar açıklayıp Üst Yöneticilerine 16 milyon TL ödeme yapan; 2020 ilk çeyreğinde 31,7 milyon TL Net Kar açıklayıp yarısına yakın 14,5 milyon TL Üst Yönetime ödeme payan ODEABANK 2019 ilk yarısında ödediği 9,2 milyon TL ödemeyi % 98,8 artırarak 2020 ilk yarısında Üst Yönetime 18,2 milyon TL ödeme ile en fazla ödeme artışı yapan banka oldu. 2019 ilk yarısında Üst Yöneticilerine 25,9 milyon TL ödeme yapan DENİZBANK, 2020 ilk yarısında %79,3 artış ile Üst Yönetime 46,5 milyon TL ödeme yaptı. Aktif Büyüklüğü daha fazla olan bankalar en fazla 12 GMY ile yönetilirken, Denizbank’ın 24 olan GMY sayısını 2020 ilk yarısında 21’e indirebildiği görüldü. Bu kadar GMY’nin olduğu yerde artış masum bir gerekçe olabilir. Geçmiş yıllarda alt sıralarda yer alan AKBANK 2020 ilk yarısında 2019 ilk yarısına göre %39 artış yaparak 25,9 milyon TL olan ödemeyi 45,3 milyon TL’ye çıkararak artış oranında da ödeme tutarında da 3. Sıraya yerleşmiş durumda.

Küçük yatırımcı bilgilendirilmeli

Bankaların aynı zamanda Borsada işlem yaptıkları küçük yatırımcılarına bu artış gerekçelerine açıklık getirmeleri “İş Etik Kuralları” gereği bildirmeleri gerekir. Yıllardır Bankaların KAP, SPK, BDDK, Rekabet Kurulu, Etik Kurulu açıklamalarını takip ederim; bugüne kadar bu yönde bir açıklamaya rastlamadım; var ise gönderirlerse seve seve özür diler yayınlarım. Açıklamalılar mı; kesinlikle EVET!

2000 ve 2008 Krizinde AB ve ABD’de “Moral Hazard” uygulamaları

2000 ve 2008 Krizlerinde AB Ülkelerinde ve ABD’de Kamu otoritesi Banka Üst Yönetici / CEO ödemelerine ciddi sınırlamalar getirmişti. Türkiye’de henüz bu yönde bir adım yok. Olmalı mı kesinlikle olmalı. Karlılıkta sonda yer alan 12 bankanın toplam Net Karlılığı kadar bir prim tutarını tek banka Üst Yönetime ödeme yapıyor ise BDDK seyirci kalamaz. Banka Üst Yöneticilerinde halen çalışıp villalar yaparak müteahhitliğe soyunacak kadar paralar elde edenler var bu ülkede. 2000 ve 2008 krizlerinde AB Ülkelerinde ve ABD’de Üst Yöneticiler ile ilgili soruşturmalar derinleştikçe bunların kirli işleri / ilişkileri ortaya saçılmış içlerinde tutuklananlar ve istifa edenler olmuştu. En iyi olasılıkla kurtulan aldıkları primlerden vaz geçenler ve iade edenler olmuştu. Bizim gibi sadece Bankalara ceza kesip işi bitirmiyorlar, sorumlulardan da hesap soruyorlar. Netflix, “Kirli Para” belgeselleri benzer hikayeler ile dolu mesela. O nedenle yurt dışındaki bankalarında yapamadıklarını burada yapabiliyor bazı bankalar, hesap sorulmuyor, sorumlu aranmıyor, ceza gelir ise kuruma / bankaya geliyor ne güzel değil mi!

“Moral Hazard” günlerine mi geldik

Angloamerikan iktisat literatüründen dilimize geçmiş bir kelime Moral Hazard: Ahlaki “İstismar” Riski anlamında kullanılıyor. Kriz dönemlerinde çok hatırlanır olur. Zira işler iyi giderken kimse yapılan usulsüz işlemlere bakacak vakti de olmaz, iştahı da. Ne zaman işler sarpa sarar “Temiz Bankacılık” yapılıp yapılmadığı hatırlanır. Son yıllarda Wells Fargo Bank tarzı “ürün sat” bankacılığı döneminde önemli olan ürün satışının artırılmasıdır. Satışların usulüne uygun olup olmadığına bakılmadığı gibi satış yapan ekipler primlere boğulur para içinde yüzerler. İşler sarpa sarınca Bankalardan ilk çıkarılan gruplar satışları 2-3 yıl önce patlatan ekip olması tesadüf değildir. ABD’de Wells Fargo Bank’ın davalar açılmaya başlayınca 5.300 personelini bu nedenle çıkardığını unutmayalım. Sık duyarız “bölgenin yıldız elemanı idi kapı önüne kondu” diye. Altında bunlar yatar oysa. “İş odaklı çalışan, müşterileri ile bütünleşmiş, müşterilerini yakından tanıyıp iyi analizler yapıp ihtiyaçlarına göre ürün öneren ve satış yapan” örnek bankacılar yok mu, tabi ki var ve başarılılar; yazdıklarımız da onları kapsamıyor tabi ki.

Prim hırsı ülke ekonomisine zarar mı veriyor

Milletçe izliyoruz. Swap İşlemleri, Forward İşlemleri, Türev İşlemler, Kur dalgalanmaları. Bu işlemlerden “masa başında işlem yapıp prim alanlar” var mı? Kesinlikle var! Bakın kimsenin dikkatini çekmiyor ama bu işlemler kriz dönelerinde daha da hızlanır. Primler havada uçuşur. Prim yapmak için daha çok işlem; daha çok işlem her zaman piyasa lehine olmaz, bir bakarsın o işlemler Para Piyasasını Kitleme noktasına gelir. Yasaklar havada uçuşur. Üç zibidi prim alacak diye ülke ekonomisi kitlenme noktasına gelir de ne olduğunu anlayana kadar geçmiş olsun! Olan olmuş primini alan Üsküdar’ı geçmiştir. Ülke ekonomisi ne olur ise olsun yeter ki üç zibidi cepleri dolsun; puro yakıp viski elde ayağını masaya uzatıp keyif çatsın. Bunlar bizim ülkede olmaz diyorsanız size iyi uykular. Geriye yönelik Üst Yöneticilerin 3. Derece akrabaları dahil Varlık İncelemesi yapılır ise yazdıklarımız daha iyi anlaşılır. Sadece “yarım yamalak 1-2 dil biliyor” diye Liyakatı buna bağlayıp bir yerlere getirdiğiniz adamlara dikkat edin. Geçmişlerini inceleyin derim. Yabancı dil öğrenmek için yurt dışında kafe köşelerinde sürten; otel localarında müşteri bavulu taşıyarak okuyan zibidiler bu ülkenin altına dinamit yerleştirdi. Bu adam prim fırsatı önünü açarsan olanlara da şaşırmaman lazım. Kokuşmuşluk sadece bankacılık sektöründe değil ki; bu ülkede “AVM’si olan yöneticiler” var. Maaş ile bu nasıl olur arkadaş diyen yok!

Performans Yalanı Üst Yöneticilere İşlemiyor

Bankacılık sektörü “Ürün Sat” şekline dönünce performans yalanları da ortaya saçıldı. Etik olmayan satışları yapmayan personel meşhur 17.-18. Madde gerekçe gösterilerek “performansı düştü” diye işten çıkarıldı ama bugün borsada bankasının değeri yarı yarıya düşmüş banka yöneticileri hala yerlerinde; yetmiyormuş gibi prim üzerine prim alıyorlar. Kriz bahane prim şahane o gruba. Genel Müdürlük Hazine işlemleri Kar Merkezi olduğu sürece Para Politikaları üzerinden oyunlar da bitmez oyuncular da. İşin ucunda “kazandır parayı al Primi” var çünkü. Gariban vatandaşa DCD İşlemleri ile ne kadar kar edeceklerini anlatıp zararda telefona dahi çıkmayan yüzsüzlere kim ne yaptı. Ortada açılmış yüzlerde dava ve BDDK’ya şikayetler var. Bazı işlemler bazı bankaların bölgelerde yoğunlaşıyor kimse de bu niçin böyle demiyor. Belli ki, belli bölgelerde belli organize olmuş profesyonel ekipler oluşturulmuş; organize şekilde yapılıyor bazı usulsüzlükler. Organize soygun çeteleri gibi çalışıyorlar.

Sonuç : Spekülatif işlemler ile milletin parasını çalan, dalgalanan kurlar ile sanayicinin kanını emen modern soygunculara soruşturmalar açılmadığı; haksız primlerle elde edilen mal varlıklarına el konmadığı sürece bu kurgu olduğu gibi devam eder. Figüranlar değişir mağduriyet bitmez. Masa başındaki soygunun faturasını da bu halk, esnaf, sanayici öder. Zaman soyanın değil, soyanın peşinde olanlara destek zamanıdır.

Erol TAŞDELEN

Ekonomist, Siyaset Bilimci

[email protected]

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu