2019 Temmuz ayında hisseleri Birleşik Arap Emirlikleri – Dubai’de merkezi bulunan EMİRATES NBD BANK PJSC bünyesine geçen DENİZBANK, 2020 yıl sonu mali verileri ve Faaliyet Raporlarını açıkladı. Banka Varlıklarını % 27, Mevduatını % 23, Kredilerini % 27, Net Karlılığını % 34 büyütürken; Ücret ve Komisyon Gelirlerinin % 24 düştüğü görüldü. Banka ile ilgili büyük soru işareti ise Çiftçi kredileri. Çiftçi Kredilerine yüksek faiz uygulandığı, TCMB’nin belirlediği faiz oranlarının dolaylı yollar kullanılarak aşıldığı yönünde iddialar ve şikayetler artmış durumda.

Bilanço büyüdü

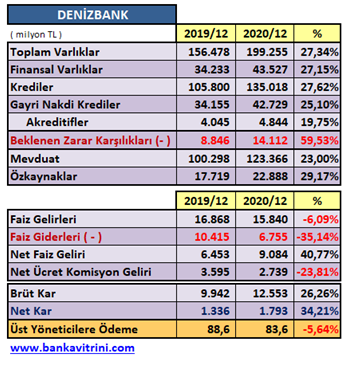

Toplam Varlıklarında 2019 sonun 156 milyar TL düzeyde kapatan banka 2020 yılında % 27,3 büyüyerek 199,2 milyar TL hacme ulaştı. Toplam Varlıkların içinde 34,2 milyar TL olan Finansal Varlıklar ise % 27,1 büyüyerek 42,5 milyar TL düzeyine ulaştı.

Krediler büyümeye devam etti

2019 sonunu 105,8 milyar TL Nakdi Kredi ile kapatan banka 2020 yılında % 27,6 büyüyerek 135 milyar TL düzeyine ulaştı. Banka Gayri nakdi kredilerini de 34,1 milyar TL’den 42,7 milyar TL düzeyine çıkardı. Kredilerdeki bu büyümeye karşılık banka Beklenen Zarar Karşılıkları ise 8,8 milyar TL’den %5 9,5 artarak 14,1 milyar TL düzeyine ulaştı. Karşılıklardaki ciddi artışta; Banka Genel Müdürü Hakan ATEŞ’in 2020 Şubat ortasında “Zombi firmaları taşımayalım” çıkışının DENİZBANK’ta uyguladığı anlaşılıyor. Banka’nın nakdi kredilerinin % 37’si ilk 100 müşteride yoğunlaşırken; Gayri Nakdi kredilerde ilk 100 müşterinin payı %51 düzeyde.

Mevduat arttı

2019 sonunu 100,2 milyar TL Mevduat ile kapatan bankanın 2020 yılında % 23’lük artış ile mevduatını 123,3 milyar TL düzeyine çıkardığı görüldü. Özkaynaklar da 177 milyar TL’den 22,8 milyar TL düzeyine çıktı.

Net Ücret ve Komisyon gelirleri eridi

Bankanın bilançosundaki ciddi büyüme performansına rağmen Net Ücret ve Komisyonlardaki Gelirin ciddi şekilde eridiği görüldü. Zira, 2019 Yılında 3,6 milyar TL Net Ücret ve Komisyon Geliri elde eden banka 2020 yılında büyümeye rağmen % 23,8’lik kayıp ile 2,7 milyar TL’ye geriledi. Banka Net Faiz Gelirini ise 6,4 milyar TL’den % 40’lık artış ile 9 milyar TL düzeyine çıkardı.

Karlılık arttı

2019 sonunu 9,9 milyar TL Brüt Kar ile kapatan banka 2020 yılını 12,5 milyar TL ile kapatırken; Net Kar artışı da 1,3 milyar TL’den 1,8 milyar TL düzeyine çıkardı.

21 GMY ile rekoru elde tutuyor

Bir zamanlar 24 GMY ile en yüksek GMY sayısına sahip olan banka GMY sayısını 21’e indirmesine rağmen bankalar arasında en fazla GMY sayısına sahip olan banka unvanını koruyor. Banka Üst Yönetime 2019 yılında 88,6 milyon TL öderken bu tutar 2020 yılında 83,6 milyon TL’ye düşmesine rağmen QNB Finansbank’tan sonra Üst Yöneticilerine en fazla ödeme yapan banka oldu. 2020 yılında bankanın Personel Giderleri ise % 12,7 arttı.

12 Şube ve 347 personel azaldı

Yurt içinde 2019 sonunu 707 şube ağı ile kapatan banka şube ağını 12 azaltarak 695’e düşürdü; 2019 sonunda 12.273 olan personel sayısı da 347 azalarak 11.926 çalışana geriledi.

Kredi Kartlarında ÇİFTÇİ mağdur mu ediliyor

Bilmeyenler için hatırlatalım Ziraat Bankası’ndan sonra Çiftçiye en fazla kredi imkanı sağlayan banka DENİZBANK oldu. Özel Bankalar içinde Çiftçiye en fazla kaynak ayıran banka aynı zamanda. Bu Tarıma Destek ve “Çiftçi Dostu” banka imajı yaratması açısında kulağa hoş gelse de gelen şikayetler, mahkemeye yansıyan davalar madalyonun arka tarafında ciddi sorunlar olduğunu gösteriyor. Bunlardan biri de Kredi Kartları. Bankaya bir çiftçi kredi başvurusu yapmak üzere gittiğinde Kredi Kartı ve Kredi kart limitlerine bağlı taksitli kredisi olmaz ise olmaz nerede ise.

Çiftçi bankaya girdiğinde;

Cari Hesap,

Cari hesaba bağlı KURTARAN HESAP – KMH

Üretici Kredi Kart

Üretici Kredi Kartına bağlı 1-2 Taksitli Kredi almış oluyor. ( Genelde yılda 1 ödemeli )

Sorun da bu noktada noktaya çıkıyor. Kredi Kartı ve Kredili Mevduat Hesabı ( KMH ) Akdi ve Temerrüt faiz oranlarını TCMB her 3 ayda bir yayınladığı duyuru ile ilan ediyor. Bankalar TCMB’nin yayınladığı Kredi Kart ve KMH faiz oranlarını aşamıyor. Açıklanan oranların altında faiz uygulayabilirler. Ama pratikte belirlenen oranın altında faiz uygulayan banka yok gibi. Kısaca TCMB’nin Kredi Kartı ve KMH Kredilerde belirlediği faiz oranını bankalar aşamıyor. Bu temel kural her banka için geçerli. Fakat DENİZBANK Çiftçi Kredi Kart limitlerinden bir bölümünü Ticari Taksitli hale getiriyor. Sorun da bu noktada başlıyor. Uzmanlar TCMB’nin temel faiz kuralının aşıldığını iddia ediyor. Limit Kredi kartının, aslında Kredi Kartına bağlı taksitli yaptığınızda da TCMB’nin belirlediği maksimum faiz oranına uymanız gerekiyor ama DENİZBANK’ın bu faiz oranlarında aşım yaparak kredi kartına bağlı taksitli kredilerde yüksek faiz uyguladığı yönünde şikayetler artmış durumda.

ÜRETİCİ KART üzerinden yaptığınız taksitli kredilere yüksek faiz mi uygulandı?

Bankanın net olarak cevaplanması gereken bir soru da bu aslında. Çiftçiye verilen Kredi Kartına taksitli kredi yapılıyor ve bu faiz oranı TCMB’nin belirlediği faiz oranında daha yüksek. Bu durum nasıl oluyor da TCMB’nin gözünden kaçıyor veya denetimlerde yakalanmıyor. Taksitli Kredi Kredi kartına yapıldığına göre bu kredilerde faiz oranları TCMB’nin Kredi Kartlar için belirlediği faiz oranının aşmaması gerekiyor.

Çiftçi Kredileri takip dosya sayısı arttı

Çiftçinin diğer bir mağduriyeti de mahkemeye dava konusu yapılan kredilerde. TCMB kredi kartlarında ve Kurtaran Hesap -KMH’da temerrüt ( gecikme ) faiz oranını da açıklamasına rağmen DENİZBANK’ın bu faiz oranlarının üzerinde Çiftçiden Temerrüt ( gecikme ) faiz oranı talep ettiği yönünde de ciddi itirazlar var. Ayrıca banka Çiftçiye kullandırdığı taksitli kredi ödeme tablosunda Temerrüt Faiz oranını belirtmiyor, Çiftçi borcunu ödemeyip dosya mahkemeye yansıdığında kredilerde imzaladığı Genel Kredi Sözleşmesi ve Tarım Kredi Sözleşmesinde kapsamında Bankanın ”ödünç para verme mevzuatına göre tespit edilmiş en yüksek kredi faiz oranına veya ileride artırdığı taktirde artmış en yüksek faiz oranına, bu oranın % 50’sinin ilavesi suretiyle bulunacak faiz oran üzerinden temerrüt faiz” uygulanmaktadır. Çiftçinin imzalanan GKS’de cümle tam da bu. Başta Banka Genel Müdür Hakan ATEŞ olmak üzere yukarıda özetlediğim belirsizlikleri ortadan kaldırması için harekete geçmesi Çiftçiye bakış açısının da göstergesi olacaktır. Bir çiftçi; “hesaplarının adı Kurtaran Hesap ama hepimizi batırdılar” serzenişte bulundu.

Çiftçi Kredilerinde köyde herkes birbirine kefil

DENİZBANK Çiftçi Kredilerinde diğer bir şikayet konusu da bir köyden biri kredi aldığında yanında 3-4 çiftçinin kefil yapılması. Bir çiftçinin kredisi takibe gittiğinde zincirleme nerede ise tüm köylü kendini mahkeme karşısında buluyor. Gelen icra hacizlerde de artışlar görüldü. Çiftçi kredileri takibe gittiğinde alınan faiz desteği de yanıyor. Zaten faiz borcu altında ezilen çiftçi bir darbe de o noktada yemiş oluyor.

TCMB VE BDDK’nın ciddi denetimi şart

DENİZBANK özelinde belirtiyoruz ama Çiftçilerden gelen şikayetlere TCMB ile BDDK ve bankaları denetleyen BDDK Murakıpları tepkisiz kalamaz, kalmamalı. Başta yukarıda belirttiğim Kredi Kartına bağlı Kredilerde TCMB’nin yayınladığı kredi kartlarına ve KMH hesaplara uygulanacak faiz oranının bu kartlara bağlı kredilerde Faiz Oranı aşım yapılıp yapılmadığı netleşmeli. Çiftçi Kredi faiz oranlarında aşım var ise geriye yönelik haksız alınan faiz tutarının iadesi sağlanmalı. Temerrüt Faizdeki belirsizlik ortadan kaldırılarak Çiftçinin krediyi ödememesi halinde hangi faiz oranından gecikme faiz uygulanacağının ödeme tablosuna yazılarak bilmesi sağlanmalıdır. Finansal Okuryazarlığı en düşük düzeyde olan Çiftçi için bu denetimi BDDK ve TCMB yapmayacak da kim yapacak. TCMB ve BDDK bankaların Çiftçiye uyguladığı kredi faiz oranlarını, uygulanan Temerrüt ( gecikme ) faiz oranlarını ortada belirsizlik bırakmadan netleşmesi gereği ciddi bir Kamu Hizmeti olacaktır.

Eski TCMB Başkanı Hafize Gaye ERKAN’ın yöneticileri arasında yer aldığı First Republic Bank iflas etti. 2018 ABD Krizinden çıkamayan banka uzun bir süre kriz ile boğuşmuş; uzun vadeli düşük faizli konut kredi ağırlıklı portföyü olan bankanın yüksek montanlı kısa vadeli mevduatların kısa sürede blok olarak çekilmeye başlaması nedeni ile Nakit Aktif Pasit dengesi bozulmuş, Federal Mevduat Sigorta Fonu’nun (FDIC) tarafından bankaya el konmuştu.

ABD Federal Mevduat Sigorta Kurumu (FDIC), Philadelphia merkezli Republic First Bank‘ın kapatıldığını ve Fulton Bank’a satıldığını duyurdu. 1988 yılında kurulan ve Republic Bank olarak bilinen kurum, iflas sonrası Fulton Bank’la anlaşma sağladı.

Philadelphia merkezli Republic First Bank, ABD’de bu yıl yaşanan ilk banka iflası olarak kayıtlara geçti. Federal Mevduat Sigorta Kurumu (FDIC), bankanın Pennsylvania Bankacılık ve Menkul Kıymetler Dairesi tarafından kapatıldığını ve varlıklarının büyük bir kısmının Fulton Bank tarafından satın alındığını duyurdu.

FDIC’in açıklamasına göre, Republic First Bank’ın müşterileri ve mevduatları koruma altına alındı. Bankanın neredeyse tüm mevduatları ve büyük bir kısmı varlıkları, müşterilerin mağduriyet yaşamaması amacıyla Fulton Bank tarafından devralındı. Bu süreçte bankanın mevcut müşterileri, hiçbir işlem yapmalarına gerek kalmadan doğrudan Fulton Bank müşterisi haline geldi.

MÜŞTERİ HAKLARI KORUNACAK

Republic First Bank’a ait New Jersey, Pensilvanya ve New York’ta bulunan toplam 32 şube, yeni sahibi Fulton Bank çatısı altında yeniden hizmete girecek. Bu geçiş sürecinin, müşteriler açısından sorunsuz bir şekilde yönetilmesi planlanıyor.

Republic First Bank’ın iflası, FDIC için önemli bir mali yük teşkil ediyor. Kurum, bankanın kapanması nedeniyle yaklaşık 667 milyon dolar maliyet öngörüyor. Bankanın 31 Ocak itibarıyla toplam varlıkları yaklaşık 6 milyar dolar, toplam mevduatları ise 4 milyar dolar civarında idi.

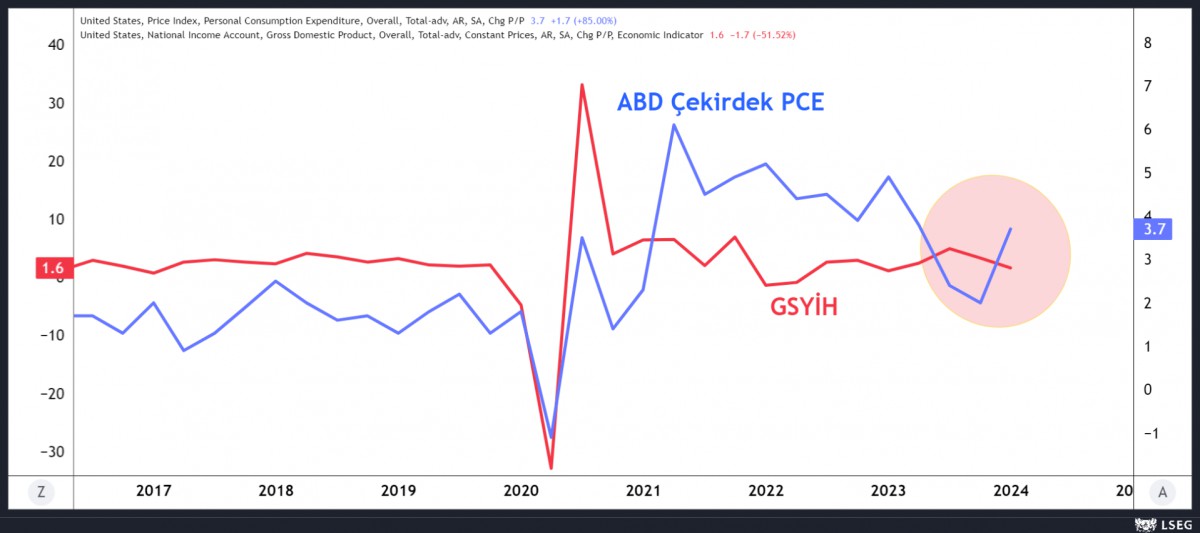

Dün, ABD ekonomisinin yılın ilk çeyreğinde tüm tahminlerin gerisinde kalarak %1,6 oranında büyüdüğünü gördük. Bir önceki büyüme verisinin 2023 yılının son çeyreğinde %3,4 olduğu düşünülürse, ABD ekonomisinin ciddi bir şekilde yavaşladığını görüyoruz. Büyümenin ana motoru olan kişisel harcamalar %2,5 ile tahminlerin altında bir artış kaydederken, FED’in yakından takip ettiği temel enflasyon göstergesi çekirdek PCE %3,7 ile beklenenden (%3,4) daha yüksek bir hızla artış kaydetti. Bu durum tahminleri alt üst ederken, enflasyonun da yükselişte olduğuna işaret etti. Artan enflasyonla birlikte zayıflayan bir ekonomi FED için olabilecek en kötü sonuç olarak kabul ediliyor!

Normal şartlarda, ekonomi zayıflarken FED’in faiz indirimine gitmesi gerektiğine kanaat getirebiliriz. Lâkin enflasyonun da yükselmeye devam ettiği bir ortamda, faizi düşürürseniz enflasyon daha da hızla yükselecektir, hatta yüksek faizler de bir noktada ivme kaybeden ekonominin üzerine daha da ağır bir yük bindirecektir. Düşünsenize, Ocak 2022’de %0-0,25 olan faiz bugün %5,25-5,50 ve neredeyse sene başı yılın geriye kalan kısmında 6-7 kez faiz indirimi bekleyen piyasaları gelinen noktada bir kez faiz indirimi beklemeye başladılar. Vadeli faiz kontratlarında bu sabah itibariyle sene sonu faiz indirim beklentisi 35 baz puana gerilerken, sene başı ortaya konan ‘soft landing’ yani yumuşak iniş senaryosunun da cereyan eden gelişmeler ile uyumsuzluk gösterdiğini çok açık bir şekilde söyleyebiliriz.

Yumuşak iniş beklentisinin iyice bozulduğu dün akşam, piyasalar ilk kez zayıf ekonomik veriler nedeniyle düşüşe geçti. Geçmişte, zayıf ekonomik veriler daha fazla faiz indirimi anlamına gelerek piyasaları motive ediyordu. Zayıflayan ekonomik verilerle birlikte yükselen enflasyonla karşı karşıya kalan piyasalarda uzun bir süre yüksek faiz oranlarının egemen olacağını kabullenince sınai hisselerinin işlem gördüğü Dow Jones endeksi geceyi %1 düşüşle olumsuz anlamda ayrışarak tamamladı.

Piyasaları kılavuz kargası durumunda ABD 10 yıllık devlet tahvilinin getirisi %4,73 seviyesine yükselerek son 6 ayın zirvesini test ederken, faizi getirisi olmayan altının ise 2,335 dolar seviyesinde olan biten temkinli bir şekilde takip ettiğini not edelim. Hafta içinde yazmış olduğumuz altın ile ilgili raporda merkez bankalarının altın sevdasından söz ederken, ayrıca, ABD’de yükselen enflasyonist baskılar nedeniyle reel getirinin de daralmaya başlayacağı beklentisinin de altına destek sunmasını bekliyoruz. Özellikle, küçük kardeş gümüşün multi yılların direncini aşması ve teknik analizde sıklıkla kullanılan aşılan seviyelerin yeniden test edilme isteğinin tamamlanması ve konsolidasyonun isteğinin de bitmesi ardından daha yüksek seviyelerde işlem görmesini bekliyoruz. Hülâsa, kıymetli madenler için pozitif tonumuzu korumaya devam ediyoruz.

Dün TCMB‘nin olağan PPK toplantısı takip edildi. Piyasa tahminleri doğrultusunda politika faizi %50 seviyesinde sabit tutuldu. Karar metninde gerekli olması hâlinde faiz artırımı yapılabileceğine yer verilerek etkili bir dil ve şahin ibarelerin kullanıldığını gördük. Öte yandan, faiz kararının hemen sonrası, TCMB, Türk Lirası mevduat payının artırılması ve Kur Korumalı Mevduattan (KKM) klasik Türk Lirası mevduata geçişi desteklemek adına zorunlu karşılıklara faiz ödenmesi noktasında yeni bir düzenleme ile ince ayar anlamına gelebilecek yeni bir adım attı. PPK kararının yurt içi piyasalarda etkisinin nötr olduğunu görsek de, ABD verisinin yarattığı risk off moduna paralel Türk mali piyasalarının da tadı bozuldu: BIST100 endeksi günü yatay kapatırken, Bankacılık endeksi %3,4 değer kaybetti. USDTRY kuru kamu kontrolünde 32,50 seviyelerinde salınmaya devam ederken, 5 yıl vadeli CDS risk primi hafifçe 310 baz puan seviyesine yükseldi.

ABD büyüme verisi sonrası ekonominin yavaşladığı lâkin fiyatlama eğiliminin oldukça enflasyonist olduğunun anlaşılması sonrası telaffuz edilmeye başlanan stagflasyon kelimesini dâhi piyasaların keyfini kaçırırken, Tesla ve Meta ardından dün akşam bilanço verilerini açıklayan Alphabet (Google) ve Microsoft bu sabah piyasaların imdadına yetişti! Alphabet, ilk temettüsünü ve 70 milyar dolarlık hisse geri alımını açıklayarak, zil sesinin ardından hisselerin yaklaşık %16 oranında değer kazanırken, Microsoft, bulut hizmetlerinde yapay zekanın benimsenmesinden elde edilen kazanımların etkisiyle Wall Street tahminlerini geride bıraktı. Şirketin hisseleri kapanış zili ardından %4’ten fazla arttı.

ABD borsa endekslerinin geceyi düşüşle tamamlaması sonrasıda, bu sabah Alphabet (Google), Microsoft ve Snap’ın açıkladığı olumlu verilerin rüzgârı ile piyasaların dünkü şoku bir nebze de olsun üstlerinden attığını görüyoruz. Bu sabah Asya piyasalarına hâkim renk yeniden yeşile dönerken, ABD borsalarının da vadeli işlemlerinde en büyük 500 şirketin işlem gördüğü S&P500 ve teknoloji hisselerinin işlem gördüğü Nasdaq endeksinin %1 yükseldiğini, sinai hisselerinin işlem gördüğü Dow Jones’un ise dünkü veriyi kafasından henüz atamayarak yatay seyrettiğini not edelim.

Pasifiğin diğer ucunda merakla beklenen Japonya Merkez Bankası (BoJ) olağan toplantısında, faiz oranları beklentilere paralel değişmezken, enflasyonun önümüzdeki üç yıl içinde %2 hedefinin yakınında kalacağını öngören yeni tahminler piyasaların canını daha da sıkmışsa benziyor. Keza yaralı aslan JPY dolar karşısında bu sabah 156 seviyesini de aşarak son 34 yılın yeni zirvesine yükseldi! Cereyan eden dünkü olumsuz gelişmeler sonrasında bugün gözler ABD’de açıklanacak Mart ayı PCE enflasyon verisinde olacaktır. FED’in Mayıs toplantısına yaklaştığımız bu günlerde açıklanacak veri büyük bir dikkatle takip edilecektir.

Yeni ekonomi yönetiminin Türk Lirası’na değer kazandırmak ve enflasyonla mücadele etmek için başlattığı faiz artışı döngüsü hızla devam ederken, mevduat faizleri de yükselişe geçti.

Türkiye Cumhuriyet Merkez Bankası (TCMB), 31 Mart yerel seçimleri öncesi gerçekleştirilen Para Politikası Kurulu toplantısında 500 baz puanlık faiz artışına gitti. Bu gelişme, yeni ekonomi yönetiminin enflasyonla mücadele konusundaki kararlılığını vurgularken, 2023’ten bu yana yaşanan mevduat faizi artışları da hız kazandı. Finansal ürün karşılaştırma platformu Hesapkurdu’nun verileri, 2024 yılı nisan ayı güncel banka mevduat faiz oranlarına bakıldığında, bazı bankaların üç aylık vadeli güncel mevduat faiz oranının %58’e dayandığını gösterdi.

Mevduat faizi bir yılda ikiye katladı

Mevduat faizlerinin yükselişindeki boyutları anlamak için tarihsel veriler incelendiğinde, TCMB verilerine göre Mart 2023’te üç aya kadar vadeli ortalama mevduat faizi oranının %27,83 olduğu görüldü. Mevduat faizlerinin bir yılda ikiye katladığını, %110’dan fazla arttığını ifade eden Hesapkurdu Bankacılık İş Geliştirme Yöneticisi Orhun Çağlar Atilla, “Mevduat faiz oranları 2023 yılı sonlarından bu yana istikrarlı bir biçimde artıyor. Bu artış, 2024’ün ilk çeyreğinde de devam etti. Bu sebeple mevduat sahiplerini, varlıklarını Türk Lirası’nda değerlendirmek için vadeli hesap seçeneklerine yöneldi. Mevduat, 2024’te de en çok tercih edilen yatırım araçlarından olmaya devam ediyor” dedi.

Gözler TCMB’nin 25 Nisan’daki toplantısında

TCMB’nin mart ayının sonlarında yayımladığı Piyasa Katılımcıları Anketi, 2024 yıl sonu enflasyon beklentisinin %42,96’dan %44,19’a yükseldiğini gösterdi. TCMB’nin enflasyon hedeflerinde yaşanan kaymanın gerekçelerini açıklamak için hükümete yazdığı mektup da, enflasyon beklentilerinin gücünü koruduğunu gösterdi. TCMB’nin her karar metninde para politikasındaki şahin duruşun korunacağı vurgusuna yer verdiğini belirten Orhun Çağlar Atilla, “ABD ve Avrupa ekonomileri yapışkan enflasyon sonrası faiz indirimlerine başlamak için gün sayıyor olsa da bu beklentiler öteleniyor. Türkiye’de durum daha farklı. Morgan Stanley’in mart ayında yayımladığı tahminler, Türkiye’de faiz indirimi döngüsünün ancak 2025 ilk çeyreğinde başlayabileceğini gösteriyor. TCMB Para Politikası Kurulu, 25 Nisan’da toplanacak. Gözler bu toplantıdan çıkacak karara çevrilse de Türkiye’de mevduat faizlerinin uzun bir süre daha bu seviyelerde kalacağını söyleyebiliriz” ifadelerini kullandı.

Mevduat faizi / kâr payı oranlarının temel olarak kredi faiz / kâr payı oranlarına paralel olarak belirlendiğini hatırlatan Hesapkurdu Bankacılık İş Geliştirme Yöneticisi Orhun Çağlar Atilla, değerlendirmelerini şu ifadelerle sonlandırdı:

“Kredi, sigorta, mevduat hesabı, kredi kartı gibi finansal ürünleri karşılaştırma olanağı sunan Hesapkurdu.com olarak kullanıcılarımızın mevduat faizlerinin güncel değerlerini görebilmeleri için özel bir sayfa hazırladık. Mevduat tutarını ve gün cinsinden vadeyi giren kullanıcılar, saniyeler içinde bankaların sunduğu güncel mevduat faizi oranlarını görebiliyor ve kendilerine uygun teklifi seçebiliyor. Hesapkurdu.com olarak piyasayı kullanıcılarımız için takip etmeye ve onlar için en uygun teklifleri sunmaya devam edeceğiz.”