Murat Şenol

DEVLET EKONOMİDEN ÇEKİLDİKÇE GELİR DAĞILIMI BOZULUYOR

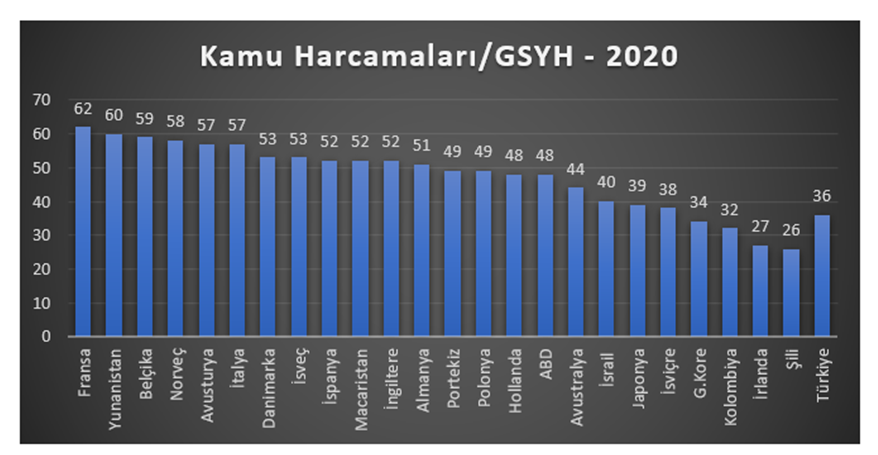

1980’li yıllardan itibaren dünyada neo-liberal sağ politikalar ile devletin ekonomideki varlığı azaltılarak serbest piyasa ekonomisinin etkinliği artırılmaya başlanmıştır. Böylece piyasa aktörleri ekonomide daha özgür bir şekilde hareket etmeye başlayarak sömürü düzenini hızlandırmış ve dünya üzerindeki eşitsizlikler artmıştır. IMF ve Dünya Bankası gibi uluslararası kuruluşların baskısı ile özellikle bizim gibi gelişmekte olan ülkelerde özelleştirmeler hızla yapılırken, gelişmiş batı ülkelerinde özelleştirmeler aynı hızda yapılmamıştır. Bunun sonucu kamu harcamalarının ekonomi içindeki payı, gelişmiş batı ülkelerinde %50’ler civarında ve neredeyse bir tür karma ekonomi modeli görüntüsü verirken, bu pay ülkemiz gibi gelişmekte olan ve az gelişmiş ülkelerde nerdeyse ortalama % 30’lar seviyesindedir.

2020 yıl sonu OECD verilerine göre kamu harcamalarının Gayri Safi Yurtiçi Hasıla içindeki payları aşağıdaki tablodadır.

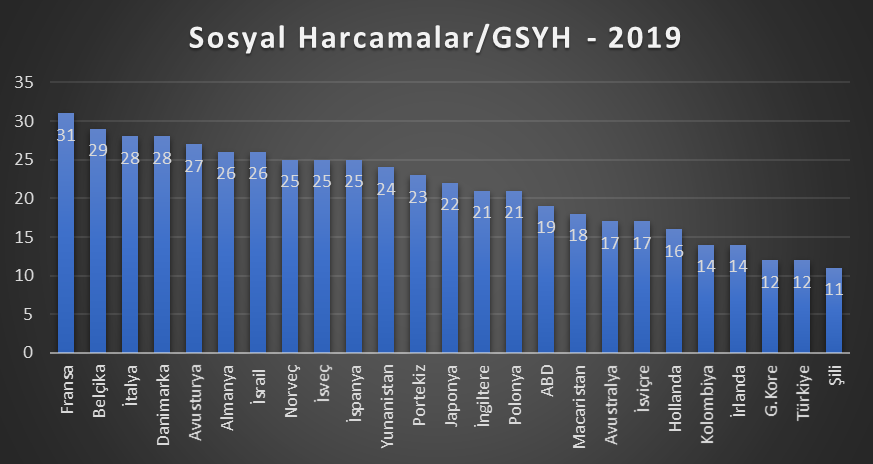

Gelişmiş ülkelerde nüfusun gelişmekte olan ülkelere göre daha yaşlı olması nedeniyle kamu harcamalarında aslan payı, sosyal güvenlik harcamalarına gitmekte ancak ülkemizde sosyal harcamalar kamunun payında olduğu gibi gelişmiş ülkelerin neredeyse yarısından daha azdır. Nüfusumuz yaşlanıp, emekli sayısı ve yoksulluk ve açlık sınırındaki kişi sayısı arttıkça ekonomide küçülmüş olan devlet, daha fazla gelir imkanı yaratmadığından ve daha çok kişiye sosyal yardımlar gerektiğinden sosyal harcamaların reel karşılığı düşmektedir.

Dünyadaki neo-liberalleşme politikaları sonucu, 1980-2020 yılları arası dönemde özelleştirmelerle devletin ekonomideki payı küçültülürken özellikle de sendikaların etkisi iyice azaltılmış ve pazarlık güçleri yok edilmiş ve dolayısıyla sabit gelirlilere daha az ücret ödenerek gelirleri azaltılmış, böylece insanların büyük bir kısmı yaşamlarını sürdürmeleri için gereken ihtiyaçlarını gidermekte zorlanmış, özellikle 2000 li yıllarda ülkemizde özelleştirmelere hız verilmiş , gelir dağılımı bozuldukça sabit gelirliler adeta tüketici kredilerine ve kredi kartlarına bağımlı hale getirilmişlerdir.

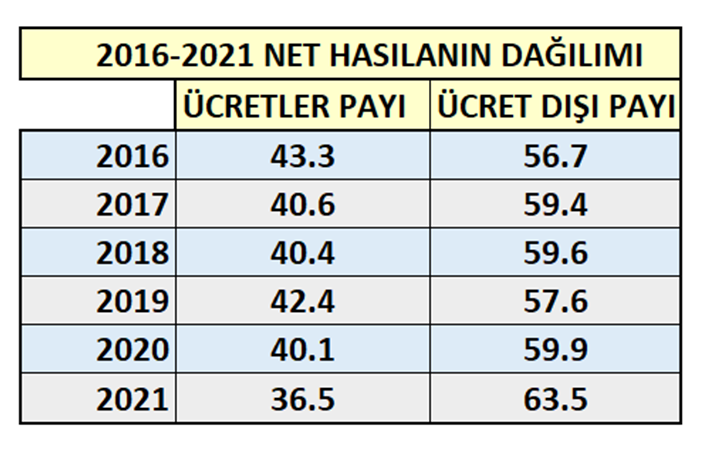

Yakın döneme baktığımızda, ücretlilerin net hasıla içindeki payı 2016 yılında %43.3 iken Cumhurbaşkanlığı sisteminin konuşulmaya başlaması ile birlikte bu pay 2021 yılı sonunda %36.5 düşmüştür. Milli gelir 2016- 2021 arası toplamda %27.2 büyürken sabit ücretlilerin payının hızla düşmesi sonucu fakirleştiren büyüme konuşulmaya başlanmıştır. Ekonomi büyürken sabit ücretlilerin payı düşmekte, özellik de gelir ve servet dağılımında ilk %10 diliminde olanlar hem büyüyen pastadan daha çok pay almış hem de reel olarak ücretlilerin payından da pay almışlardır.

2021 yılı sonlarından itibaren hızlanan TÜFE’yi, ENAG %142 açıklanırken, TÜİK % 61 olarak açıklamaktadır ve sabit gelirliler de TÜİK’in açıkladığı oranlara göre en fazla % 50 civarında zam almaktadırlar. Böylece sabit gelirlilerin satın alma güçleri hızla düşmeye devam etmektedir. inşaat sektöründen örnek vermek gerekirse Şubat 2022 itibari de malzeme endeksi %113,27 artarken işçilik endeksi % 41,38 artmıştır. Tek başına bu örnek bile enflasyondaki artışa karşın ücretlilerin nasıl ezildiğini göstermektedir.

Ülkemizde Sosyal Güvenlik kapsamında yaklaşık 25 milyon kişi ( ücretli yaklaşık 14 milyon kişi ), emekli yaklaşık 14 milyon kişi, çiftçi 500 bin kişi bulunmakta, onların eş ve çocuklarını dikkate aldığımızda 70-80 milyon kişi ekonomi büyürken hızla fakirleşmekte, eşitsizlikler artmakta ve gelir dağılımı bozulmaya devam etmektedir. Ülkenin %10 daha da zenginleşirken % 90 ise hızla fakirleşmeye devam etmektedir.

1980’li yılların başından itibaren dünyayada yaygınlaşan neoliberal küreselleşme politikalar sonucu; özelleştirmeler gelişmiş ülkelerde, gelişmekte olan ülkeler kadar yapılmamış ve kamunun ekonomide kamu payı yüksek olmuştur. Ancak bizim gibi gelişmekte olan ülkelerde özelleştirmelere hız verilip ekonomide kamunun payı ve dolayısıyla kamu harcamalarının payı azaltmış, Kamu bütçelerinde sosyal harcamaların payı düşük kalmıştır. Öte yandan enflasyonist ortam ve sendikaların gücünün zayıflatılması ile sabit ücretlilerin ekonomik büyümeden aldıkları payda düşük olunca eşitsizlikler artmış gelir dağılımı daha da bozulmuştur. Uygulanan politikalarda değişiklik olmadığı takdirde, gelir dağılımındaki bozulma devam edeceğinden önümüzdeki günlerde sabit gelirlileri çok daha da zor günler beklemektedir.

Murat ŞENOL – Ekonomist www.bankavitrini.com

Dünyada, sağlık, yaşam koşulları, beslenme, teknoloji ve tıp bilimindeki gelişmeler ortalama yaşam süresini arttırdıkça sosyal güvenlik sistemi açıkları ve sorunları artmakta, devletlerin, bu konu üzerinde daha çok düşünmeye ve kamu bütçelerinden daha fazla kaynak ayırmaları zorunlu hale gelmektedir. Elbette sürecin başında doğru kurgular yapabilen devletler, her geçen gün yönetilmesi zorlaşan sosyal güvenlik sorunları karşısında daha rahat hareket edebilirken, bazı ülkelerdeki sosyal güvenlik açıkları çığ gibi büyümeye devam etmektedir.

Ülkemizde de ortalama ömür artarken, siyasi saiklerle kabul edilen “EYT” adı verilen uygulama hayata geçirilmiş ve Aktüeryal dengeler daha da bozulmuştur. Buna rağmen garip bir şekilde sosyal güvenlik açıkları büyümemiş ve emeklilik sisteminin bütçe üzerindeki yükü daha da hafiflemiştir. Emeklilerin sayısı hızla artmasına karşın bütçeden yeterli ve gerekli destek sağlanamadığından emeklilerin maaşları da reel olarak azalmış ve yaşam koşulları daha da kötüleşmiştir.

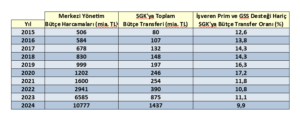

Görüldüğü üzere 2020’de %17.2’ye çıkan bütçeden emekliler için sosyal güvenlik sistemine yapılan transferler, 2024’de %9.9’a kadar düşmüştür. EYT uygulamasına rağmen 2020 ile karşılaştırıldığında emeklilere bütçeden yapılan destek oransal olarak neredeyse yarı yarıya azalmıştır.

Öte yandan sosyal güvenlik sistemimizde 506 sayılı SSK’nın geçici 20. maddesine göre kurulan ve dördüncü kol olarak adlandırılan banka özel sosyal güvenlik sandıklarının hak sahipleri de bu kötü durumdan etkilenmektedir. Son olarak devir tarihini belirleme yetkisi Cumhurbaşkanına bırakılan bu sandıkların mali yapıları ile ilgili belirsizlikler devam etmektedir. Cumhurbaşkanı bu yetkisini yıllardır kullanmadığı gibi kamu otoritelerince yapılan denetimlerin içeriği hakkında da hak sahipleri bilgilendirilmemektedir. Bu denetim sonuçlarının mutlak surette hak sahiplerince incelenmesi ve kamu oyuna açık hale gelebilmelidir.

İlgili bankalar her yıl sonunda KAP(Kamu Aydınlatma Platformu) yayınladıkları yıllık finansal faaliyet raporlarında özel aktüeryallardan hizmet almakta ve içeriği açıklanmadığı için bilinmeyen hesaplamalar yapmaktadırlar. Bu hesaplamalarda sandık yükümlülük hesaplarını baz teşkil eden Aktüeryal oranlar, temel varsayımlar, tahminler, devir tarihindeki belirsizlik ve peşin diğer hesabında kullanılan teknik faiz oranı (%9.8 ) devir hükümlerini düzenleyen kanun çerçevesinde belirlenmiş olup son yıllardaki enflasyon oranları göz önüne alındığında güncelliğini yitirmiştir. Gerçek yükümlülük ve peşin değerler tam olarak hesaplanamamakta, buna rağmen bankalar yine de her yıl KAP’a bildirilen faaliyet raporlarında bu konuda açıklayıcı bilgi ve hesaplamalar yayınlamaktadır. Keza emeklilik ve sağlık yükümlülükleri bankaların en önemli yükümlülük kalemi olduğundan uluslararası standart gereği yayınlamak durumundalar…

3 yıl önce de bu konuda hazırlamış olduğumuz yazı yayınladıktan sonra son durumu görmek açısından tekrar incelediğimizde her ne kadar hesaplamaya baz teşkil eden varsayımlar gerçekçi olmasa bile (ki gerçekçi hesaplama yapılsa durumun çok vahim olacağını düşünüyoruz) bu sandıklar mali yapıları her geçen gün daha da kötüleşmektedir.

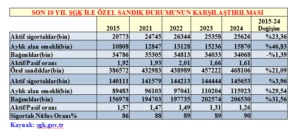

SGK’da da son 10 yılda aktif sigortalı sayısı %23.36 artmış iken bağımlı sayısı %1.39 düşmüştür. Aktif/ pasif oranı da 1.92’den 1.61’e düşmüştür. Bu durum SGK’nın yakın geçmişteki EYT uygulaması sonucu olup 2022’de 2.01’e kadar çıkan oran EYT ile birlikte kötüleşerek SGK bütçesini daha da zorlamış, ancak emekli maaşlarındaki reel düşüşler nedeniyle yukarıda da değindiğimiz üzere devlet bütçesini olumsuz etkilememiştir.

Türkiye’de sigortalı nüfus oranı son on yılda %86’dan %90’a çıkmış olup kapsam içindeki nüfus sayısı artmasına, EYT ile bir anda ilave 2 milyon kişiye emekli maaş verilmesine rağmen emeklilere bütçeden ayrılan payın da artması gerekirken üstüne üstük bu pay daha da düşmüş ve emekliler sefalet içinde yaşamaya bırakılmışlardır.

Özel sandıklar bakımından incelediğimizde ise durum çok daha vahimdir. Keza genel sağlık sigortasında aktif/pasif oranı son durum itibariyle 1.61 iken özel sandıklarda bu oran 1.26’dır (2021 de bu oran 1.47 idi). Aktif sigortalı sayısı % 3.6 artarken aylık alanlar % 29.54, Bağımlılar ise %31.56 artmıştır. Çalışan sayısı artışının çok üzerinde emekli olan ve bağımlı sayısı artmaktadır.

Önümüzdeki yıllarda bankacılık teknolojisindeki gelişmeler, sigortalı sayısını arttırmayıp tam tersine düşüreceğinden, emekli olan, aylık alan ve bağımlı sayısı daha da hızla artacak ve aktif pasif oranı 1’e daha da yakınlaşacaktır. Bu durum sandık bilançolarını daha da kötü hale getirecek ve yönetilmelerini zorlaştıracaktır.. Yükümlülük ve peşin değer hesaplamaları da kanun gereği gerçekçi olmayan varsayımlara göre yapıldığından özel banka emekli sandıkları, daha da büyüyen kara delikler haline dönüşecektir.

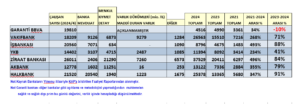

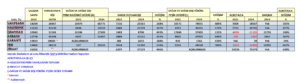

Yedi büyük bankanın KAP’a bildirdiği faaliyet raporlarından derlediğimiz veriler ve varlık bilgileri aşağıdaki gibidir.

Öncelikle diğer bankalar sağlık ve sağlık dışı yükümlük ve prim bugünkü ve peşin değerler hesaplayıp yayınlarken, Ziraat Bankası bunu yayınlamamaktadır. Garanti Bankası ise varlık dökümlerini her ne sebeple ise diğer bankalar gibi yayınlamadığından, sağlık dışı prim bugünkü değeri de açıklamadığından bazı bilgilere tam olarak ulaşamıyoruz.

Tablo incelendiğinde İş Bankası, Akbank veya YKB karşılık ayırırken, diğer bankalar gerçekçi olmayan varsayımları dikkate alarak teknik fazla olduğunu düşünerek karşılık ayırmamaktadır gerçek bu mudur? Muhtemelen böyle değildir keza gerçekçi varsayımlar ve faiz oranlarıyla hesaplandığı taktirde çok farklı tabloları görmemiz mümkündür.

Garanti bankasının 3 yılda yüksek enflasyona rağmen toplam yükümlülük üzerinde kalan sandık varlığı ancak % 34 artmıştır. Son 1 yılda ise resmi enflasyon % 44.38 olmasına rağmen % 10 azalmıştır. Bunun mutlaka bir izahı vardır ama hak sahipleri bunu bilmiyorlar.. YKB son 1 yılda enflasyonun biraz altında artarken son 3 yılda bankalar içinde Garanti bankası hariç en düşük varlığı artan banka olmuştur. Diğer bankaların varlıkları 1 yıl ve 3 yılda enflasyon üzerinde artmış olup özellikle İş Bankası ve Ziraat Bankası’nın son 3 yıllık artışı, İş Bankası ve Halkbank’ın ise son 1 yıllık artışı dikkat çekicidir.

Genel olarak, mevcut kanuni varsayımlar dahilinde (ki bu varsayımlar gerçekçi değildir) kamu bankaları olan Ziraat ,Halkbank ve Vakıfbank’ın fili ve teknik fazla tutar artış olumlu iken YKB, Akbank ve İş Bankası ise sandık açığı vermekte ve bunun için de karşılık ayırmaktadır. (Bu karşılıkların ne kadar yeterli olduğu kullanılan gerçeği yansıtmayan varsayımların gerçeğe yakınlığına bağlı olarak değişir) Garanti Bankası verileri ise küçük çaplı bir fazlalık vermesine rağmen diğer bankalardan farklı metodoloji uyguladığından sağlıklı bir değerlendirme yapılamamış ve son yıllardaki olumsuz performansı dikkat çekicidir.

4.kol olarak adlandırılan banka özel emeklilik sandıklarının ileride daha büyük sorunlara yol açıp gerek ilgili banka sermayelerinde sorunlara yol açmaması gerekse kamu bütçesine yük olmaması bakımından öncelikle Cumhurbaşkanı yetkisinde olan devir konusunun bir an önce ne yönde kullanılacaksa netleşmesi, yapılan hesaplamaların doğru aktüeryal dengeyi sağlaması bakımından gerçekçi varsayımlarına dayandırılması, kamu otoritelerince yapıldığı düşünülen mali yapı denetim raporlarının hak sahiplerince incelenmesine imkan tanınması, özellikle de bankaların yıllık finansal faaliyet raporlarında yayınladığı verilere baz teşkil eden özel aktüerlerden alınan raporların da ilgili hak sahiplerince incelenmesine açık olması, gelecekte hak kayıplarına meydan verilmemesi ve oluşan açıkların kamu bütçesine yük olmaması bakımından önemlidir.

Murat ŞENOL-Ekonomist

*************

Murat ŞENOL’un konu ile ilgili diğer yazıları:

BANKA ÖZEL SANDIKLARIN SORUNLARI VE SANDIK AÇIKLARI BİRER KARA DELİK Mİ? – BankaVitrini

Dosya : Türkiye’de ‘Özel Sandık sorunu-1 – BankaVitrini

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu