BANKA ANALİZLERİ

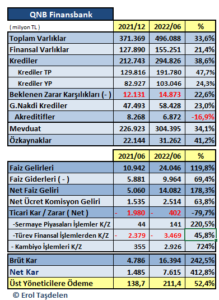

QNB FİNANSBANK Üst Yönetime 6 ayda 211 milyon lira ödemiş

2022 ilk yarı mali verileri bankalar açıklamaya başlarken son yıllarda olduğu gibi Katar Sermayeli Qatar National Bank Q.P.S.C. (“QNB”)’in 2015 yılında ana hissedarı olan QNB FİNANSBANK’ın Üst Yönetime ödediği para dudak uçuklattı. 2022 ilk yarıda AKBANK 83 milyon TL, GARANTİ BBVA 62 milyon TL; YAPI KREDİ 23 milyon TL öderken üç bankanın Toplam Üst Yönetime ödediği para 186,3 milyon TL olurken; QNB FİNANSBANK’ın 2021 aynı döneme göre % 52,4 artırarak 211,4 milyon TL ödemesi bilançoyu görenler şaşkına çevirdi. BDDK Üst Yönetim ödemeleri yakın takibe alırken yıllardır Üst Yönetime en fazla ödeme yapan QNB Finansbank ile ilgili araştırma yapılıp yaptırmağı, bankanın bu kadar Üst Yönetime ödemelerin nedenini nasıl açıkladığı ise merak konusu oldu.

Toplam Varlıklar büyüdü

2021 sonunu 391,3 milyar TL Toplam Varlıklar ile kapatan banka 2022 ilk yarısında %34 büyüme ile 496 milyar TL hacme ulaşmış durumda. Toplam Varlıklar içinde yer alan Finansal Varlıklar da 127,9 milyar TL’den 155,2 milyar TL seviyesine yükseldi.

Kredilerde piyasaya destek devam etti

2021 sonunu 212,7 milyar TL Nakdi Kredi hacmi ile kapatan banka 2022 ilk çeyreğinde %38,6 büyüme ile 294,8 milyar TL hacme ulaşmış durumda. Bankanın Net Canlı Kredileri 279,9 milyar TL düzeyine ulaştı. Buna karşılık Beklenen Zarar Karşılıkları ise 12,1 milyar TL’den14,9 milyar TL seviyesine yükselmiş durumda. Kredi hacmindeki artış takip oranlarını da düşürmüş durumda; Bankanın Kredi Takip Oranı ise %4,26’den %3,05’e geriledi. Bankanın 2021 sonundaki 47,5 milyar TL olan Gayri Nakdi Kredi hacmi de % 23 artarak 58,4 milyar TL hacme ulaşmış durumda.

Mevduat arttı

2021 sonunu 226,9 milyar TL seviyede kapatan banka 2022 ilk yarısında %34’lük bir büyüme ile 304 milyar TL seviyesine yükselmiş durumda. 22,1 milyar TL olan Özkaynaklar da 31,2 milyar TL seviyesine yükseldi.

Net Faiz Gelirleri üçe katladı

2021 ilk yarısında 5 milyar TL Net Faiz Geliri elde den banka 2022 ilk yarısında bu geliri üçe katlayarak 14 milyar TL seviyesine yükseltti. Bankanın 2021 ilk yarısındaki 1,5 milyar TL olan Net Ücret ve Komisyon Geliri de %63 artarak 2,5 milyar TL seviyesine yükseldi.

Ticari işlemlerde zarar azaldı

2021 ilk yarısında Ticari İşlemlerden 1,9 milyar TL zarar eden bankanın bu zararı 2022 ilk yarısında 402 milyon TL’ye geriledi. Bu gerilemede 2,9 milyar TL’lik Kambiyo İşlemler karının etkisi büyük oldu.

Tarihinin en yüksek ilk yarı karlılığını yakaladı

2021 ilk yarısında 4,7 milyar TL Brüt karlılık yakalayan banka 2022 ilk yarısında %242 artış ile 16,3 milyar TL karlılık yakaladı. 2021 ilk yarısında 1,4 milyar TL olan net karlılık da beşe katlayarak 7,6 milyar TL seviyesine yükseldi.

Şube sayısını korudu

QNB Finansbank 2021 sonundaki 422 olan şube ağını korurken 10.944’e kadar düşen personel sayısını da 11.142’ye yükselttiği görüldü.

Sermaye Yeterlilik Rasyosu düştü

2021 sonunda %15,91 olan Sermaye Yeterlilik Oranı 2022 ilk yarısında düşerek % 14,17’ye gerilediği görüldü.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA ANALİZLERİ

DenizBank, Dünya Çiftçiler Günü’nü Tarıma Özel Kampanyalarla Kutluyor

Tarımın finansmanı ve çiftçinin üretiminin devamlılığı için çalışan DenizBank, 14 Mayıs Dünya Çiftçiler Günü’nü, Üretici Kart ile yapılan alışverişlerde nakit avans fırsatı ve toplamda altı aya varan vade avantajı gibi çiftçinin hayatını kolaylaştıran kampanyalarla kutluyor.

DenizBank, tarımın finansmanı için geliştirilmiş yenilikçi ürünü Üretici Kart ile MobilDeniz üzerinden 1 ay faizsiz 25.000 TL nakit avans imkânının yanı sıra, anlaşmalı iş yerlerinden yapılan alışverişlerde Mayıs sonuna kadar geçerli 5 aya varan vade avantajı sunuyor. Ayrıca çiftçiler, MobilDeniz uygulaması aracılığıyla banka şubesine gitmeden, doğrudan bayiden 4 milyon TL’ye kadar traktör kredisi başvurusunda bulunabiliyor.

“Çiftçilerimiz ülkemizin geleceğidir”

DenizBank KOBİ Bankacılığı, Tarım Bankacılığı ve Kamu Finansmanı Grubu Genel Müdür Yardımcısı Engin Eskiduman, konuyla ilgili değerlendirmesinde şunları söyledi: “DenizBank olarak çiftçilerimizin ülkemiz ve geleceğimiz için taşıdığı değeri biliyor; üretim güçlerini desteklemeyi öncelikli görevimiz kabul ediyoruz. Bu özel günde de, tüm şubelerimizde onlarla bir araya geliyor, ziraat odalarımızla etkinlikler düzenleyerek Dünya Çiftçiler Günü’nü coşkuyla kutluyoruz. Bugün itibarıyla 300 tarım şubemizde, çoğunluğu ziraat mühendisi ve çiftçi ailelerinin çocuklarından oluşan 1500 kişilik ekibimizle sahadayız; tüm ihtiyaçlarında üreticilerimizin yanında olmaktan büyük gurur duyuyoruz. Önümüzdeki dönemde de, ülkemizin her köşesinde, özellikle kırsal bölgelerde üretimin sürekliliğini sağlamak amacıyla gerekli finansal desteği sağlamak üzere kararlılıkla çalışmaya devam edeceğiz. Emekleriyle tarımı ayakta tutan tüm çiftçilerimizin 14 Mayıs Dünya Çiftçiler Günü’nü içtenlikle kutluyor, verdikleri emek için teşekkürlerimizi sunuyoruz.”

Aşırı Düşünmenin Zararları: Zihni Tutsak Eden Sessiz Tehlike

Yapay Zekâ Müşteri Temsilcileri Şivenizle Konuşacak

Yapı Kredi emeklilere 27 bin liraya varan nakit promosyon sunuyor

GAZİANTEP OSB’de 5 günde 7 firma Konkordato aldı

HÜRMÜZ BOĞAZI KAPANIRSA NE OLUR?

İsrail-İran Savaşı: Tezler, Stratejiler, Dersler ve Uluslararası Kurumların Sınavı

Trump: ABD’nin saldırıları İran’ın nükleer tesislerini yok etti

UŞAK’ın en köklü Market Zinciri EGEŞOK Konkordato aldı

Siyasi Gerginlik Ekonomiyi Geriyor: Reel Sektör Nefes Alamıyor!

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

KİL VE BENTONİT TESİSLER NE İŞE YARAR?

Tennis Istanbul Open 2025 Şirketler Arası Tenis Turnuvası başladı

DENİZBANK: Bir GMY istifası daha!

Kriz mi Dediniz? Yeni Başlangıçlar İçin En Doğru Zaman!

- Son dakika: Süper Loto çekilişi sonuçları belli oldu! 22 Haziran 2025 Pazar akşamı Süper Loto bilet sonucu sorgulama ekranı! 22/06/2025

- Son dakika: Bugünkü Şans Topu çekilişi sonuçları belli oldu! 22 Haziran 2025 Şans Topu bilet sonucu sorgulama ekranı! 22/06/2025

- ASGARİ ÜCRET ZAMMI SON DAKİKA: Asgari ücrete ara zam gelecek mi? Asgari ücret ara zammı ne kadar olacak? 22/06/2025

- SON DAKİKA ÇILGIN SAYISAL LOTO SONUÇLARI 21 HAZİRAN 2025 | 377.594.169 TL büyük ikramiyeli Çılgın Sayısal Loto sonuçları nasıl öğrenilir? 22/06/2025

- Bakan Kurum açıkladı: Deprem konutları teslimatında 250 bini aştık, asrın imar seferberliği hızla sürüyor 21/06/2025

- Bakan Bayraktar: Enerji sektörümüz oldukça güçlü ve dayanıklı durumda 21/06/2025

- Borsada en çok kazandıran ve kaybettiren hisseler belli oldu 21/06/2025

- Altın ABD-İran gerilimiyle yükseldi 23/06/2025

- Trump: Rejim İran'ı tekrar büyük yapmıyorsa neden rejim değişikliği olmasın? 23/06/2025

- Ekonomi ve siyaset gündemi - 23 Haziran 2025 23/06/2025

- Resmi Gazete'de bugün (23.06.2025) 22/06/2025

- Rusya’nın BM Temsilcisi: ABD Pandora’nın kutusunu açtı 22/06/2025

- BM: ABD’nin saldırısı bölge için tehlikeli bir dönüm noktası 22/06/2025

- İran’dan ABD’ye misilleme kararı 22/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı