BANKA HABERLERİ

AKTİF RASYOSU Formülü nasıl geldi niçin gitti

AKTİF RASYOSU ( AR ) formülünün iki temel amacı vardı. Birincisi, Dolarizasyonu önlemek. İkincisi, TL Kredileri artırarak, Bankaları Piyasaya çekmek. Başarılı olup olmadığını Deneyimli Bankacı Erol TAŞDELEN yazdı

Kamu adına Bankacılık işlemlerini Denetleyen ve Düzenleyen Kurum olan BDDK, günlük, haftalık, aylık ve yıllık olarak banka verilerini topluyor, yayınlıyor ve değerlendiriyor.

Kredilerde durum

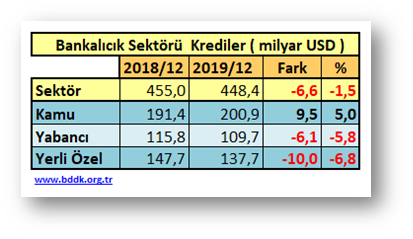

Aslında 2020 Ocak – Şubat ayı çok iyi başlamıştır. 2018 Kriz koşullarına göre olumlu bir hava oluşmuştu. 2020 Mart ayında “Covid-19 ve sürecin Pandemiye dönüşmesi” dillendirilmeye başlayınca Nisan 2020’den itibaren Türkiye’de faaliyet gösteren bankalar 2018 / 2. çeyreğinde başlayan sert fren sistemine tekrar bastı. 2019 yıl sonu verileri kesinleştiğinde 2020 Nisan ayı gelmişti. 2019 yıllık bazda sektör Kredilerde 6,6 milyar USD küçülmüştü. Aslında sektörü Kamu Bankaları kurtarmıştı. Kamu Bankaları 9,5 milyar USD Kredilerde büyürken; Yabancı bankalardaki küçülme 6,1 milyar USD; Yerli Özellerdeki küçülme ise 10 milyar USD’yi bulmuştur. Aktif Rasyo da nereden çıktı diyenler bu tablonun farkında olmayanlardı.

2019’da Mevduat da mı küçüldü

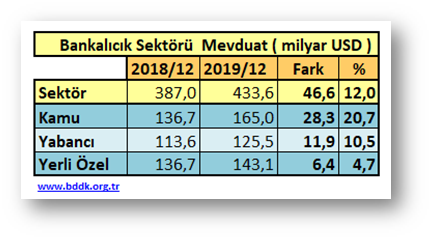

“Bankalar kredi vermediler ise para toplamamışlardır” diyenler için Mevduat gelişimine de bakalım. Sonuçlar, 2019 için ilginçti. Kredilerde 6,6 milyar USD küçülen bankalar mevduatı 46,6 milyar USD büyütmüşlerdi. Bu noktada ortada cevaplanması gereken sorular kendiliğinden çıkıyor ortaya. 46,6 milyar USD Mevduat topluyorsun, üzerine 6,6 milyar USD Kredi kapatıyorsun yani ortada 53,2 milyar USD’lik bir fazlalık oluşuyor. Nisan ayında “Bankalar 50 milyar USD’yi ne yaptı” diye yazmış, BDDK’nın bunu üzerine gitmesi gerektiğini savunanlardan olmuştum. O dönemde bizden başka yazan da olmadı zaten. Yerli yabancı raporları hem 25 yıllık Bankacılık deneyimi hem de 4 yıllık Özel Sektör deneyimi ile işim gereği takip ederim bu tablo hiçbir raporda yer almadı ama “Bankalara AKTİF RASYO sopası” cümlelerinden bol bol yazıldı. Raportörler para ile hizmet verdikleri bankaların gözü ile olaya bakarken benim tek ölçüm içinde bulunduğum Türkiye’nin de geleceği olan “Sanayicinin durumu” idi.

AKTİF RASYO ( AR ) Formülü nasıl çıktı, amaç neydi

2020 Mart ayında Pandemi süreci ile başlayan kredilerde Bankacılık Sektörünü yakından takip eden BDDK ve TCMB, önce şikayetlerin yoğunlaştığı “Ücret ve Komisyonlarda” 10.02.2020 tarihinde 34035 sayılı Resmi Gazete yayınlanan Yönetmelik ve Tebliğ ile düzenlemeleri ve tarifeleri 1 Mart – 1 Nisan 2020’de yürürlüğe koydu. BDDK 9000 ve 90003 sayılı Kurul Kararı ile Aktif Rasyoyu ( AR ) ilan etti ve 1 Mayıs 2020 ve 1 Nisan’da uygulamaya koydu. Ücret ve Komisyonlar ile ilgili uygulamayı tahmin eden bankalar Aktif Rasyo ( AR ) uygulamasında ilk bir iki ay uyum sağlamada zorlansalar da ceza ağır olunca mecburen uymak zorunda kaldılar. AR Formül ile BDDK Bankalara “size Bankacılık Lisansını sadece para toplayın diye vermedim, kredi de verin” mesajının formüle edilmiş haliydi aslında. AKTİF RASYO ( AR )‘nin iki amacı vardı. Birincisi, Dolarizasyonu önlemek. Zira bankalar müşterilerini döviz almaya yönlendiriyor, Gerçek Kişilerin Yabancı Para cinsinden mevduatları her geçen gün artıyordu. Formülde Yabancı Mevduatta yoğunluk yaşayan bankalar cezalandırılıyordu zira. Bu durumda karşısında; Yabancı Mevduatta yoğunluk yaşayan bankalar vadeli mevduat yapmamaya, hatta mevduat çıkışlarına izin verdi. Zira, hızlı kredi artırılamaz ama mevduat düşürülebilirdi. Özel yerli ve yabancı bankalar o dönemde Yabancı Mevduata en fazla %0,5 /ay faiz verirken, Kamu Bankaları YP Mevduata % 1,5-2 faiz verince önemli sayılabilecek bir hacim Yabancı Mevduat Kamu Bankalarına kaydı. Kamu Bankalarındaki geçmişte YP Mevduat kaybının önemli bir kısmı buradan telafi edilmiş oldu. Formülde amaçlanan ilk hedefe ulaşılmıştı. İkincisi, Kredilerin artması ama “Türk Parası” şeklinde artması idi. Bankaların ilk tepkisi “Yabancı Para kredileri TL’ye çevirmek” için müşterilerini ikna etmeye çalışılması oldu. O dönemde toplam krediler artmadı ama TP Krediler düşerken, TP Krediler arttığından anlamış olduk ve yazdık. Kredi artış amacına ulaşıldı mı 2020’ye daha yakından bakalım.

2020 Kredilerde neler oldu

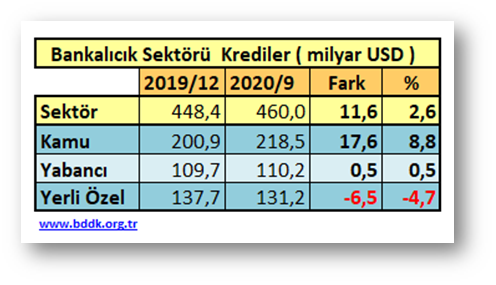

BDDK aylık bazda 2020 Eylül ayı verilerini yayınladı. 2020 ilk dokuz ayına baktığımızda krediler sektörde sadece 11,6 milyar USD % 2,6 büyümüş durumda. Ufak da olsa bu büyüme yine Kamu Bankaları sayesinde oldu. Zira Kamu Bankaları 11,6 milyar TL, % 8,8 Kredilerde büyürken; Yabancı Sermayeli Bankalar mevcudu korudular. 110 milyar USD Kredi hacimleri nerede ise sabit kaldı. Yerli Özel Bankalar ise 6,5 milyar USD % 4,7 küçüldüğü görüldü. Yerli özeller, 2019’da da 10 milyar USD küçülürken toplamda 2 yıl bitmeden 15 milyar USD küçülmüş oldu.

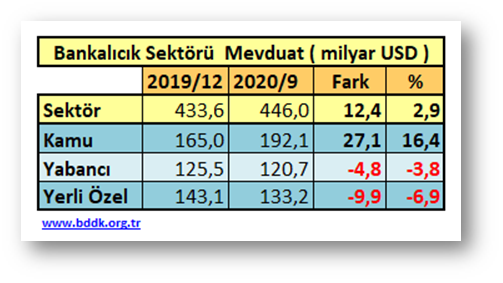

2020’de Mevduat nasıl gidiyor

Bankacılık Sektörü USD bazlı Mevduatta 2020 ilk 9 ayında 12,4 milyar USD Mevduatını artırdığını görüyoruz. Artış oranının % 2,9‘da kalması sektöre beklenen yeni mevduat girmediğini gösteriyor. AKTİR RASYO ( AR ) Formülünün de etkisi ile Kamu Bankası Toplam Mevduatını 27,1 milyar USD artırırken; Yabancı Sermayeli bankalar 4,8 milyar USD; Yerli Özeller de 9,9 milyar USD Mevduat kaybı yaşadı.

AKTİF RASYOSU ( AR ) işe yaradı mı

Kapalı kapılar arkasından bankalar TBB – Türkiye Bankalar Birliği ortamında formülden rahatsızlığını BDDK’ya ulaştırmaya çalışsalar da fazla etkili olamadılar. Özellikle Yabancı Sermayeli bir bankanın eski CEO’su aracılığı ile cılız bir muhalefet ses çıksa da sektör Aktif Rasyo ( AR ) formülünü kabullenir görüldü. Ta ki 2020 Kasım ayına kadar. 2020 Kasım ayında Hazine ve Maliye Bakanının ve TCMB Başkanının değişmesi ile Bankalar TCMB yeni Başkanı ile yaptıkları toplantıda ve Yabancı Rapor hazırlayan Rating kurumları hızlıca Aktif Rasyosu’nun bankalar önünde engel olduğunu yüksek ses ile dillendirir oldular. TCMB yeni yönetimin de bunu desteklemesi ile BDDK gelen baskılara dayanamayarak sanki Pandemi bitmiş gibi Covid-19 Sürecinde yapılan formülün 31.12.2020 tarihinde yürürlükten kaldırılacağını 24.11.2020’de açıkladı. Yapılan açıklamada; “COVID-19 salgını nedeniyle küresel piyasalardaki belirsizliklerin ve risklerin yüksek olduğu bir dönemde, pandemi sürecinin ekonomimize, piyasaya, üretime ve istihdama olumsuz etkisini mümkün olan en az seviyeye indirmek ve bankaların ellerinde bulundurduğu kaynakların etkin bir şekilde kullanılmasını sağlamak amacıyla” konan uygulamanın kaldırılacağını duyurdu. Demek ki BDDK önümüzdeki dönemde Pandemi sürecini aşılacağını öngörüyor.

Neyse! Sonuca bakalım AKTİF RASYO ( AR ) formülü işe yaradı mı?

Yukarıda ikinci amacın yani “kredilerde artışın” amacına ulaşmadığını rakamlar ile ortaya koyduk. Örneğin, Yerli Sermayeli bankalar krediyi büyüterek değil, mevduatı küçülterek formülü tutturmuş. Kamu Bankaları Devletin imkanları ile yaratılan Parayı dağıtırken altı ayda %50 Aktif büyüme sağladılar. Bir o kadar da kredileri arttı. 70-80 yılda geldikleri kredi hacminin % 50’sini altı ayda dağıttılar. Yabancılar sermayeli bankalar seyretmiş ( krediler sabit kaldı ); Yerli özeller de kredi vermekten kaçınıp mevcudu dahi koruyamamışlar.

Peki Dolarizasyona bakalım işe yaramış mı?

Gerçek Kişilerde Dolarizasyon 2020 Kasım ayına %60‘i geçerek girdi. Görüldüğü gibi Aktif Rasyo ( AR ) formülü bunda da işe yaramamış. Bu güne kadar AKTİF RASYO’ya uyma şartlarını yerine getiremediği için kaç banka ne kadar ceza yedi BDDK açıklar ise iyi olur. Tabi bu süreçte uygulamadan korkup kaçan mevduatlar ne kadar çıktı hesaplamak çok zor.

Kısaca, bizden ana tablo bu kadar, “Atılan taş ürkütülen kurbağaya değdi mi” onu da Formülü bulup ortaya atanlar hesaplayıp açıklasın.

Erol TAŞDELEN – Ekonomist, Siyaset Bilimci, www.bankavitrini.com yazarı

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu