BANKA HABERLERİ

Bankacılıkta ‘ 30 Nisan Çek Vakası‘, o gün neler yaşandı?

EROL TAŞDELEN 30 Nisan 2021 günü Yurt İçi Bankalarda yaşanan kaos ortamını, nedenleri ve bulunan geçici çözümü ile ele aldı. 30 Nisan’da Banka Çek Takas sistemi kapandı. Piyasalar hesapları müsait olan çekleri dahi tahsil edemedi. Ortada yönetilmesi gereken bir kriz ve kaos vardı. İşte o günün hikayesi :

30 Nisan 2021 günü bankacılık tarihine geçti. Olumlu anlamda değil tabi. Darbe dönemleri ve teknik nedenler hariç Türkiye’de ilk defa Ticaret Bakanlığının beceriksizliği yüzünden Çek Takas Sistemi kapatıldı. Neyse ki bizim gibi piyasayı yakında takip eden yazarların konuyu kısa sürede dile getirmesi ile konunun vahameti anlaşıldı da aynı gün 16:00’da sistem hukuksuz bir şekilde de olsa kitabına uydurularak, tekrar açıldı. Bu girişten sonra 30 Nisan’da bankalarda o gün neler yaşandığını açıklayalım.

Sorun nasıl ortaya çıktı?

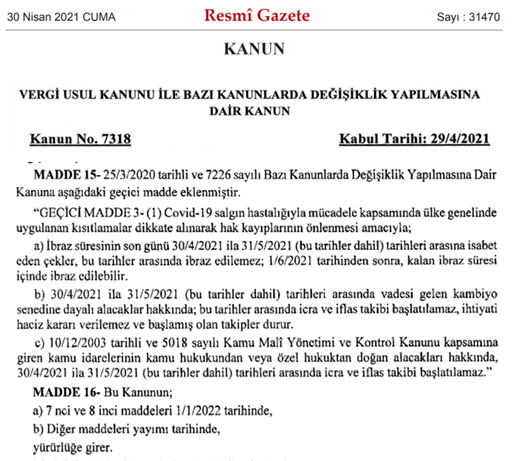

29’u 30 Nisana başlayan gece 31470 sayısı Resmi Gazetede Mecliste Torba Yasada onaylanan 7318 Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun yayınlandı. Ticaret Bakanlığı üzerinde uzun uzun çalışmış, yazılı kanun maddesi haline getirilmiş, meclisin onayından geçirilip Cumhurbaşkanlığının imzası ile oluru alınmış ve 31470 sayılı Resmi Gazetede yayınlanması ile yürürlüğe giren çekler ile ilgili bir düzenleme yapılmıştı. Süreç olması gerektiği gibi.

Gece Resmi Gazetede yayındı sabah Piyasalarda kaos başladı

Gece Resmi Gazetede yayınlanan Kanun Maddelerine her kurum uymak zorunda. Üstelik bu sefer direkt Bankacılık Finans sektörünü ilgilendiren bir konu hakkında değişiklik yapılmıştı. Bu kısa düzenleme Maddelerinde karışıklık yaratan cümle hangisi bakalım. Kanunun 15. maddesi çekler ile ilgili düzenlemeyi içeriyordu. Düzenleme ile 25.03.2020 tarihinde yani 1 ay önce ( niye o zaman yapılmadı konusu ayrı ) eklenen GEÇİCİ 3. maddenin a. bendi “İbraz süresinin son günü 30/04/2021 (bu tarih dahil) tarihleri arasında isabet edecek çekler, bu tarihler arasında ibraz edilemez. 01/6/2021 tarihinden sonra, kalan ibraz süresi ibraz edilebilir.” işte bu 2 satırlık cümleden oluşan kanun değişikliği piyasalarda tam anlamı ile kaos yarattı. Belli ki düzenleme metnini hazırlayan, okuyan, onaylayan hiç kimse bankacılıktan hiç anlamayan kişiler. Onaylayanlar da ya okumadan onay vermiş ya da hiç anlamadan okuyup onaylamış. Bu yanlış metin başta yanlış cümleler ile yazılınca kaos da kaçınılmaz olur öyle de oldu. Asıl sorun : İBRAZ EDİLEMEZ ifadesi. İbraz etmek ortaya çıkarmak, çıkarıp göstermek anlamına gelir. Düzenlemedeki anlamı “çeki bankaya öde diye soramaz” anlamına geliyor. Yani çeki ibraz edemez demek, bankaya çeki sunup ödenmesi talep edilemez anlamına gelir. Kanuni düzenlemede niyetin bu olmadığı / olamayacağı veya sonuçlarının ne olacağını bankaya yeni başlamış bir bankacıya dahi sorsalar cevap alırdı. Ticaret Bakanlığı kusura bakmasın tam anlamı ile duvara toslamış. Kendi yanlışını kimseye yüklemesin.

Kimse yanlış anlamadı, kurumlar Kanunun gereğini yaptı

Bankaların çoğu yeni pandemi düzenlemeleri ile mesailerini 10:00’da açılıyor. O gece bu kanuni düzenlemeyi okuyunca “eyvah!” dedim, olacakları tahmin ettim ama “uygulamada belki düzelir” diye bankaların açılmasını bekledim Bazı bankalar banka içi takas sistemi sabah 8:30’da başlamış sorun yoktu çünkü. 10:00’da bankalardan birer birer “Takas kapalı” haberleri gelmeye başlayınca olayın vahametini anlayıp 10:30’da bankavitrini.com‘da https://bankavitrini.com/2021/04/30/piyasalarda-cek-kaosu-piyasa-kitlendi/ haberini yayınladım. Bir taraftan da susmayan telefonumdan olayı henüz anlamamış bankacılar, sanayiciler, esnaflara konuyu anlatmaya çalışıyorum. Ben yazınca T24 konuyu benim yazıyı referans göstererek sayfalarına taşıdı. Haber hızla yayıldı. Bir defa Ticaret Bakanlığı “yanlış anlama var” diye kimseyi suçlamasın ortada yanlış anlama değil yanlış metin ile çıkarılan bir yasa var ve sorumlusu Ticaret Bakanlığı. “Yanlış anlaşıldık” dediğine göre düzenlemeyi de onlar yapmış. Yasa o şekilde olunca kurumlar, bankalar kanunun gereğini yaptı ve bankalara sorulan çeklere hesaplar müsait dahi olsa işlem yapmadı. Banka içinde tartışmalar başladı. Takas Sistemi ki kontrolü TCMB’ye aittir işlemlere hiç başlamadı. Öyle ya Kanun maddesi “açık ve netti” düzenlemede “ibraz edilemez!” yazıyordu. “Piyasalar kitlendi : çek şoku” diye yazdığımız tam da bu durumdu.

Müşteriler Şok geçirdi

Çek tahsili için bankaya giden müşteriler ilk şoku yaşadı. Öyle ya banka memuru “çek müsait ama ödeyemiyoruz, kanun ile çek sorgulanması durduruldu” diyordu. Gel de anla, bankacıların işi de zor, gel de bu durumu müşteriye anlat. Çekini tahsil edip ödemelerini yapmayı planlayan herkes şaşkınlık içinde kaldı. Ortada bir mantıksızlık olduğu belli idi. Hesap müsait para var ama alamıyordu. Takas durduğu için hesaplarında o gün olması gerektiğini düşündüğü paralar da geçmiyordu. Hatta bazı müşteriler aynı gün kullanmak için aynı bankanın çekini çekin bankasına vermişti. 30 Nisan bu düzenleme için seçilecek en kötü günlerden biriydi üstelik. Maaş ödemeleri, SGK ödemeleri… Kredi ödemeleri hem ay sonu hem de ödemelerin yoğunlaştığı Cuma idi. Olayın piyasaya yayılmasından sonra başta Ticaret Odası Başkanları olmak üzere kendilerine çok şikayet geldiğini dillendirmeye başladı.

Ticaret Bakanlığı özür dileyeceğine “yanlış anlaşıldık” dedi

Yapılması gereken Ticaret Bakanlığı biz bir halt ettik kanun metninde yanlış ifadeler kullandık “özür dileriz” diyeceğine “Bu itibarla, düzenlemenin amacı ve gerekçesi de dikkate alınarak, ibraz süresinin son günü 30/4/2021 ila 31/5/2021 tarihleri arasına isabet eden çeklerin belirtilen tarihler arasında bankaya ibrazı halinde çek hesabı sahibinin hesabında çekin karşılığının bulunması kaydıyla çekin ödenmesi, aksi takdirde 1/6/2021 tarihinden önce karşılıksızdır işlemi yapılmaması gerekmektedir. Bu hususta oluşan tereddütleri gidermek ve uygulama birliğini sağlamak üzere ilgili kurumlara bildirim yapılmıştır.“ şeklinde bir açıklama yaparak olayın sorumluluğundan kurtulmayı seçti. Kısaca “hesabı müsait olan çekler ödenecek ama karşılıksız çeklere işlem yapılıp arkası yazılmayacak” demek istedi. İyi de bu şekilde Kanuna niye yazmadın o zaman. Baya baya yasa metnini “İBRAZ EDİLEMEZ” diye niye hazırladın o zaman. Kusura bakma Ticaret Bakanlığı sorumsuz sorumluları suç tamamen size ait Meclis üyelerini, Cumhurbaşkanını yanıltarak Kanun onaylattın! Piyasayı kitlediniz, Kaosa neden oldunuz! Sorumluluk da tamamen size ait. Piyasaya, yanlış anlamakla suçladığınız kurumlara bir özür borcunuz var! Çünkü, hadi vatandaş yanlış anladı, hadi bankalar yanlış anladı, Kanunu Takas Sistemini kapatan Merkez Bankası da mı yanlış anladı. Kimsenin yanlış anladığı yok ortada sizin beceriksizliğiniz var. Belli ki bakanlıkta bankacılıktan anlayan liyakat sahibi kimse kalmamış ya da yetkisiz hale getirilmiş. Avrupa ülkelerinde buna benzer olay yaşansa neler olurdu bir düşünün.

Olay pratikte geç de olsa çözüldü ama sorun bitmedi

Sorun anlaşılınca yukarıda bahsettiğim gibi Ticaret Bakanlığı bir genelge yayınlayarak hesabı müsait olan çeklerin ödenmesi gerektiğini belirtti. Çek Takas Sitemi 16:00’da açıldı, gece 20:00’ye kadar açık kalacağı söylendi, çekler ödendi. Tabi bununla da bitmiyor sorun. Çekini tahsil edecek esnaf, sanayici ayın 30’u olduğu için SGK, Maaş, Kredi gibi ödemelerini yapacaktı tümü kaldı. Çünkü bankalar 16:00’da fiili olarak müşterilere şubeleri kapadı. Başka bankalara EFT yapacak olan müşteriler şubelerde muhatap bulamadı bir taraftan da sokağa çıkma yasağı başlayacak. Kısaca, 30 Nisanda Bankacılık tarihine geçecek tam bir kaos yaşandı.

30 Nisana özel Kara Listeler askıya alınmalı

Olay daha vahim de kısaca yukarıda özetlediğim gibi bir durumda çeki yazılan, Kredisi, SGK’sı ödenemeyen müşteriler için TCMB 30 Nisan tarihine özel kara listesini hazırlamasın veya 3 Mayıs olarak güncelesin. Öyle ya burada en masum olan ve mağdur durumda olan müşteriler kesinlikle. Örneğin; Müşteri bankadan “çek iskonto kredisi” kullandı ise ve çeki müsait fakat çek geç tahsil olduğundan banka krediyi kapamadı ise o zaman müşterinin en suçu var da kredisi ödenmeyen kara listede göstereceksiniz. Dün buna benzer durumlarda bankalar da zor durumda kaldı. Bu krediler gecikmeye düştüğünde haftaya banka bir de müşteriden “gecikme faizi” isteyecek olacak iş değil.

Düzeltme Hukuksuz bir şekilde yapıldı halen de hukuksuzluk devam ediyor

Ortada Meclisin Torba Yasa ile onayladığı, Cumhurbaşkanlığı imzasından geçmiş, Resmi Gazetede yayınlanmış bir kanun/yasa var. Hukukun Temel Kavramlarından yasal düzenlemelerde bir hiyerarşi var. Üste Anayasa, altta Yasa/Kanun; onu altında KHK, Tüzük gelir; Tebliğ/Yönetmelik en sonlarda gider. Yasalar nasıl Anayasaya aykırı olamaz ise Tebliğ ve Yönetmelikler de çıkan Yasaya / Kanuna aykırı olamaz. 30 Nisanda Ticaret Bakanlığının bulduğu çözüm, Torba Yasaya aykırı bir şekilde ortada durmaktadır. Pratikte geç de olsa sorunu çözüp piyasadaki kilidi çözmüştür ama hukuksuzluğu ortadan kaldırmaz. Kanun maddesinin amaçlanan şekilde yeniden Meclisten geçip Resmi Gazetede yayınlanması gerekir. Başta gömleğin düğmesini yanlış delikten geçirince tüm düğmelerin yanlış olması gibi bir durum yaşandı 30 Nisan’da. Meclisten ilk yapılacak yasal düzenleme oylamasına yeni düzenleme yetiştirilip Bankalardaki geçici çözüm fiili hukuksuz durum ortadan kaldırılmalıdır. Bakanlıklarda ve Devlet Kurumlarında Liyakatın ne kadar önemli olduğunun göstergesi aslında 30 Nisan’da yaşanan kaos. Umarım bu ders olur da bundan sonra bu tip ciddi hatalar yapılmaz. Maazallah bir gün böyle vahim bir hata yaparsınız derdinizi anlatacak vakit bulamadan iş banka krizine kadar gider. Böyle hassas dönemlerde yasalara, ne yazdığınız, neye imza attığınız, neyi oylamak için el kardırdığınız çok ama çok önemli. Neyse el birliği ile bir belayı şimdilik ufak hasarlar ile atlattığımız gibi Bankacılık tarihinde “30 Nisan Vakası” olarak geçmiş durumda.

Milletvekilleri teklifi okumadan mı imza attı

30 Nisan Bankacılık sektörüne, piyasalara darbe günü ( belki de denemesi ) idi. İş Bankacılık krizine dönüşmeden şimdilik atlatıldı. Sorumlular tespit edilip hesap sorulmalı. İş o kadar ciddi biline. teklifte imzası olan 50 milletvekiline bir göz attım. İçlerinde eski futbolcu İzmir Milletvekili Alpay Ö.; Hava Pilot Tümgeneral İstanbul milletvekili Şirin Ü.; İlahiyatçı Çorum Milletvekili Erol K.U; İnşaat Mühendisi Elazığ Milletvekili Zülfü D.; Çifti Aydın Milletvekili Bekir Kuvvet E. gibi isimleri ve çoğu Avukat kökenli milletvekilleri geçtim de Banka kökenli Kocaeli Milletvekili Sami Ç. bu teklifi hiç mi okumadı acaba. Teklifte imzası olan 50 milletvekili belli ki ya bankacılıktan hiç anlamıyor ya da okuduklarını anlamadan imza atmışlar. Tüm karar vericilerin, Bankacılık uzmanı danışmanlarınızı gözden geçirmenizi tavsiye ederim, belli ki ciddi liyakat sorununuz var!

Erol TAŞDELEN – Bağımsız Ekonomist / Emekli Bankacı www.banakvitrini.com yazarı

BANKA HABERLERİ

KGF Akbank Mobil’de

Akbank Genel Müdürü Kaan Gür, “Son yıllarda attığımız adımlarla da Akbank Mobil’i KOBİ’lerimizin günlük iş akışının doğal bir parçası haline getirdik ve birçok süreci uçtan uca dijitalleştirdik” dedi

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Tesla'nın kârı ikinci çeyrekte beklentilerin altında kaldı 22/07/2026

- Amazon, yapay zeka biriminde işten çıkarmaya gitti 22/07/2026

- Erakçi: ABD saldırısına destek verenler meşru hedef olacak 22/07/2026

- Güney Kore'den Hürmüz iddialarına yalanlama 22/07/2026

- "İran'ın petrol satamadığı bölgede kimse petrol satamaz" 22/07/2026

- AB'den Paramount-Warner Bros. anlaşmasına şartlı onay 22/07/2026

- Musk, yapay zekayla "The Odyssey" çekeceğini duyurdu 22/07/2026

- Çin ve ASEAN'dan enerji işbirliğini güçlendirme kararı 22/07/2026

- Reel kesimin döviz açığı Mayıs'ta 204,4 milyar dolar oldu 22/07/2026

- İç talep göstergesi Temmuz'da sert gerilemeye işaret etti 22/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu