Murat Şenol

EKONOMİDE YAŞANAN GELİŞMELER VE GELİR DAĞILIMINA OLASI ETKİLERİ

Ülkemizde son günlerde uygulanacağı söylenen, adı “Ekonomik Model” mi “ekonomik tercih” mi ya da “ekonomik deney” mi olduğu konusunda farklı görüşler bulunan gelişmelerin bir çok farklı sonuçları olabilecektir. Düşük Faiz, Yüksek Kur, Yüksek Enflasyon, Ucuz Emek, Bozulan Gelir Dağılımı, Otoriteleşen Yönetim şeklinde belirginleşen bu süreçte özellikle 3 ÖNEMLİ konuda geniş kitlelerin daha fazla etkileneceği görülmektedir :

1- ENFLASYON; haklı olarak enflasyonun geniş kesimleri nasıl etkileyeceği çok tartışılmaktadır. Yazılan ve ifade edilenlerin çoğunun da gerçekleşmesi muhtemeldir.

2– DÖVİZ BORÇLARI, özellikle kamunun dövizli borçları nedeniyle sadece son 1,5 ayda dolar kurunun 8.50 den 13.50’e çıkması sonucu oluşacak ilave kur farkı ödemelerinin vatandaşa bütçe yolu ile yansıyacak yükü yaklaşık 3 trilyon TL’dir. 2021 yılı Türk devletinin toplam vergi gelirinin 1.1 trilyon TL olduğu göz önüne alındığında bu tutarın yaklaşık üç yıllık verginin karşılığı olduğu görülecektir. Hazine borcu 180 milyar $, TCMB borçu 27 milyar $, özel sektör borçu 240 milyar $, (Kaynak: Hazine ve Maliye Bakanlığı) ayrıca 157 milyar $ KOİ Projeleri nedeniyle devlet garantileri vardır! Toplam döviz borçu 604 milyar $, özel sektörün 204 milyar $ döviz borçunu bu tutarın dışında tuttuğumuzda bile kur farkının kamu üzerindeki yükü 1.8 trilyon TL düzeyindedir. Önümüzdeki aylar/yıllarda halkımız bunun olumsuz etkilerini bütçe üzerinde net olarak yaşayacaktır.

3- BOZULAN GELİR DAĞILIMI, bu konu yazımızın esasını teşkil etmektedir. Öncelikle SERVET ve GELİR kavramlarını açıklamak lazım GELİR; belli bir zaman diliminde genellikle yıl içinde elde edilen kazançlar ya da paradır. SERVET ise gelirin harcanmayan kısmından çeşitli biçimlerde ev, araba, banka hesabı, tahvil, altın vb birikimlere dönüşmüş zenginlik demektir.

Ekonomist T. Piketty’in kurduğu İnequality Lab. tarafından bu hafta içinde paylaşılan dünya eşitsizlik raporunun 2021 sonuçlarına göre;

Dünyada en tepedeki %10, küresel SERVETİN %76’sına sahipken, en alttaki %50 bu servetin %2’sine sahiptir. GELİR tarafında ise; en tepedeki %10 gelirin %52’sini elde ederken, en alttaki %50 kesim gelirin %8,5’unu elde etmektedir.

Türkiye’de ise en tepedeki %10 SERVETİN %67,5 sahipken, en alttaki %50 bu servetin %3.7 ‘sine sahiptir. GELİR tarafında ise; en tepedeki %10 gelirin %54.5 elde ederken, en alttaki %50 kesim gelirin %11.9’unu elde etmektedir.

Küresel Servet Raporu

Credit Suisse’in bir başka metota göre yaptırdığı Küresel Servet Raporu çalışmalarına göre de; Türkiye’de en zengin %10’un servetten aldığı pay 2002’de %67.7 iken, 2018’de bu pay %81.2’ye, geri kalan %90 ise servetten aldığı pay 2002 de %32.3’den, 2018’de %18.8’e gelmiştir. Muhtemelen bu oranlar 2020 için daha kötü çıkacaktır. Özellikle son 7-8 yılda bu bozulma daha da hızlanmıştır. Bu bozulmanın en temel iki nedeninin birinin inşaat sektöründeki büyümenin oluşturduğu arsa ve gayrimenkul rantı, diğeri ise son 7-8 yılda kurlarda meydana gelen artışlar olduğunu düşünmekteyim. Bankalardaki gerçek kişilerin 1 milyon TL üzeri mevduatları incelendiğinde toplam 369.000 kişinin bu mevduata sahip olduğu ve bunun da toplam mevduatın % 59’unu oluşturduğu görülecektir. Bu mevduatlarında %65’İ de dövizden oluşmaktadır, kur arttıkça bu kişilerin toplam servetinden aldıkları pay da artmaktadır.

GİNİ Katsayısına göre durum nasıl?

Gelir dağılımındaki adaleti ölçen en bilinen yöntem GİNİ katsayısıdır. Bu sayı 0 Yaklaştığında adaletin, 1’e yaklaştığında da adaletsizliğin oluştuğu bilinmektedir. Servet ile ilgili çok fazla çalışma olmamasına rağmen, dünya üzerindeki servet dağılımının gelir dağılımından çok daha kötü olduğu bilinmektedir; çünkü kişiler harcanabilir gelirleri ne kadar artar ve bunu ne kadar az kullanırsa yıllar içinde harcanmayan bu gelirleri artmakta ve servete dönüşmektedir. Öte yandan geliri düşük olanlar zaten gelirleriyle ancak geçimlerini sağladığından birikimleri daha az ya da hiç olmamaktadır.

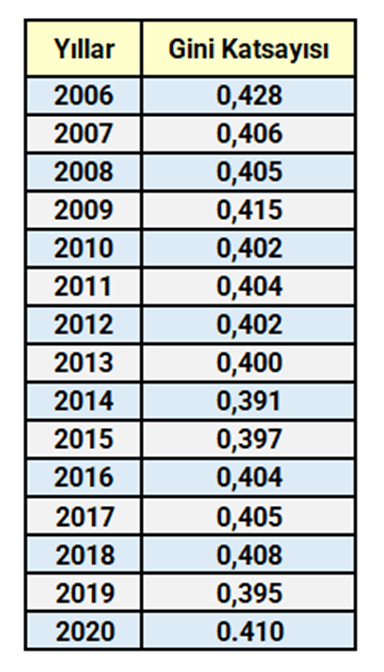

Türkiyede son yıllardaki GİNİ katsayısı aşağıdaki gibidir.

Görüleceği üzere 2014’e kadar düzelme eğiliminde olan gelir dağılımı bu yıldan sonra, hızla bozulmaya başlamış (2019 hariç) 2020 de pandemi ile daha da bozulmuştur. Yeni ekonomik tercihler sonrası makro ekonomide yaşanan enflasyon ve kur artışlarının bu süreci daha da bozucu etki yapması muhtemeldir.

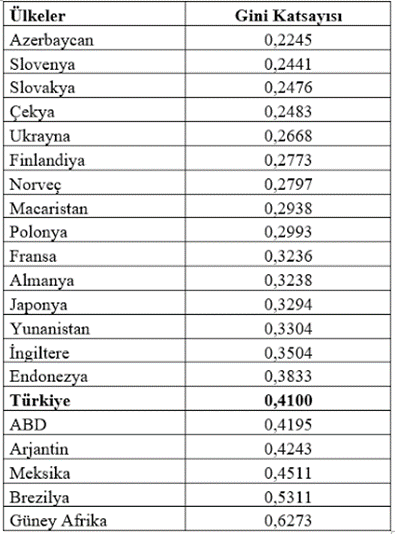

Dünyada seçilmiş bazı ülkelerle karşılaştırmalı GİNİ katsayısına bakıldığında da ise ülkemizin gelir eşitsizliği bakımından iyi bir yerde olmadığı görülecektir.

Her ne kadar TUİK tarafından açıklanan verilerin sağlığı konusunda ciddi tereddütler olmasına karşın, 2021 yılı ilk 9 ayında büyüme oranı % 8’e yakın oranda açıklanmıştır. Ancak bu büyümeden geniş halk kesimlerinin gerekli refah artışını hissetmediği, üstelik enflasyon ile durumlarının daha da kötüleştiği gözlemlenmektedir. Özellikle de büyüme kompozisyonunda inşaat ve tarımın daralması ve giderayak Hazine ve Maliye Bakanının da açıklamasında “ücretli kesimin milli gelirden aldığı payı artırmak için gerekli adımlar atılacaktır” diyerek, geniş kesimlerin bu büyümeden pay almadığını da teyit etmiştir.

Enflasyonun Gelir Dağılımı üzerine etkisi

Enflasyon gelir dağılımını bozucu etki yaratmaktadır. Üstelik resmi olarak açıklanan enflasyon ile hissedilen enflasyon arasında neredeyse iki katı fark olunca ve açıklanan enflasyona göre, sabit gelirli işçi, memur ve emekli maaş artışı olunca aradaki fark kadar bu kesim gelirden daha az pay alırken sermaye, rant geliri elde eden kesimler daha fazla pay alarak gelir dağılımını daha da bozmaktadır. Nitekim bazı kesimler enflasyonu gelirlerine aynı oranda hatta daha fazla yansıtabilirken sabit gelirlilerin bu şansı olamamaktadır.

Yeni Ekonomik model neyi hedefliyor?

Uygulanmak istenen “ekonomik tercihlerin” esası, TL’nin değerini düşürerek, ihracata dayalı, kitlelerin satın alma güçlerini azaltıcı, iç talebi kısan, dış talebi arttıran, cari açığı kapatarak fazla verilmesi üzerinedir. TL değerinin düşmesi, Türk varlıklarının ve emeğinin ucuzlaması sonucu doğrudan sermaye gelecek (eğer gelebilirse) ve sistem yeni bir denge oluşturacaktır. Bu ekonomik tercihin Gelir Dağılımını düzeltici değil tam tersi, bozucu etkisi olacaktır. Bu tercihlerin öngörüldüğü şekilde başarılı olması ancak ücretleri gerçek anlamda enflasyonun altında tutmakla mümkündür. Sermaye yoğun olmayan, emek yoğun bir ihracat yapısının olduğu ülkemizde ücretlerin erimesi sonucu oluşabilecek ihracat avantajı gelir dağılımını bozucu etki yapacaktır.

Öte yandan 23.11.2021 tarihli haberturk.com sitesinde yayınlanan bir yazıya göre Türkiyede 1 milyon TL üzeri DHT mevduatı olan 73.000 kişi vardır (bu rakam tahminidir keza açıklanan veriler bankalardaki hesap adetidir, aynı kişinin farklı bankalarda hesabı olabilir, en iyi ihtimalle bu sayı 100.000 civarındadır) Bu kişilerin ve son dönemde borsadaki hızlı artıştan faydalanan yüksek tutarda hisseleri olanların varlıkları hızla artarken, Bankalarda Kredili Mevduat Hesabı ( KMH ) ve Tüketici Kredi kullanan yaklaşık 18 milyon kişi ise önümüzdeki yüksek enflasyon döneminde daha fazla kredi kullanarak GİNİ katsayısının artmasına sebep olacaktır.

Pandeminin etkisi ne olur?

Pandemi salgını ile birlikte dünyada bir çok ülkede çalışanlara doğrudan destekler verilerek eşitsizliklerin kısmen düzeltilmeye çalışıldı oysa ülkemizde bu tür destekler yerine KGF destekli krediler verilerek kısa süreli çözüm bulunmaya çalışıldı. Pandeminin tüm dünyada olduğu gibi, zengini daha zengin fakiri daha fakir yapan sonuçlarına ilave, önümüzdeki yıllarda ülkemizde kur artışlarının yaratacağı enflasyonist etkiler, gerçek enflasyon karşısında asgari ücrete ilişkin artışların ve ekonomik durgunluk beklentilerinin sebep olacağı işten çıkarmalar vb. konuların gelir dağılımını daha da bozacak yeni dengeler oluşturulması muhtemeldir.

Daha da bozulacak gelir dağılımının toplumda yaratacağı sosyal huzursuzluklar ise iktidarın otoriter uygulamaları ile yönetilmeye çalışılacaktır nitekim konunun MGK’da ele alınarak bir tür “ulusal güvenlik” çerçevesinde görülmesi konuyu daha anlaşılır hale getirmektedir. Bir tür ekonomik kurtuluş savaşı veriliyor izlenimi oluşturularak da toplumun bozulacak bu gelir dağılımı sonuçlarının kabul etmesi beklenmektedir.

Murat Şenol – Ekonomist

Dünyada, sağlık, yaşam koşulları, beslenme, teknoloji ve tıp bilimindeki gelişmeler ortalama yaşam süresini arttırdıkça sosyal güvenlik sistemi açıkları ve sorunları artmakta, devletlerin, bu konu üzerinde daha çok düşünmeye ve kamu bütçelerinden daha fazla kaynak ayırmaları zorunlu hale gelmektedir. Elbette sürecin başında doğru kurgular yapabilen devletler, her geçen gün yönetilmesi zorlaşan sosyal güvenlik sorunları karşısında daha rahat hareket edebilirken, bazı ülkelerdeki sosyal güvenlik açıkları çığ gibi büyümeye devam etmektedir.

Ülkemizde de ortalama ömür artarken, siyasi saiklerle kabul edilen “EYT” adı verilen uygulama hayata geçirilmiş ve Aktüeryal dengeler daha da bozulmuştur. Buna rağmen garip bir şekilde sosyal güvenlik açıkları büyümemiş ve emeklilik sisteminin bütçe üzerindeki yükü daha da hafiflemiştir. Emeklilerin sayısı hızla artmasına karşın bütçeden yeterli ve gerekli destek sağlanamadığından emeklilerin maaşları da reel olarak azalmış ve yaşam koşulları daha da kötüleşmiştir.

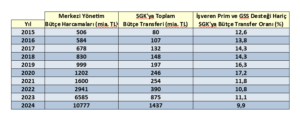

Görüldüğü üzere 2020’de %17.2’ye çıkan bütçeden emekliler için sosyal güvenlik sistemine yapılan transferler, 2024’de %9.9’a kadar düşmüştür. EYT uygulamasına rağmen 2020 ile karşılaştırıldığında emeklilere bütçeden yapılan destek oransal olarak neredeyse yarı yarıya azalmıştır.

Öte yandan sosyal güvenlik sistemimizde 506 sayılı SSK’nın geçici 20. maddesine göre kurulan ve dördüncü kol olarak adlandırılan banka özel sosyal güvenlik sandıklarının hak sahipleri de bu kötü durumdan etkilenmektedir. Son olarak devir tarihini belirleme yetkisi Cumhurbaşkanına bırakılan bu sandıkların mali yapıları ile ilgili belirsizlikler devam etmektedir. Cumhurbaşkanı bu yetkisini yıllardır kullanmadığı gibi kamu otoritelerince yapılan denetimlerin içeriği hakkında da hak sahipleri bilgilendirilmemektedir. Bu denetim sonuçlarının mutlak surette hak sahiplerince incelenmesi ve kamu oyuna açık hale gelebilmelidir.

İlgili bankalar her yıl sonunda KAP(Kamu Aydınlatma Platformu) yayınladıkları yıllık finansal faaliyet raporlarında özel aktüeryallardan hizmet almakta ve içeriği açıklanmadığı için bilinmeyen hesaplamalar yapmaktadırlar. Bu hesaplamalarda sandık yükümlülük hesaplarını baz teşkil eden Aktüeryal oranlar, temel varsayımlar, tahminler, devir tarihindeki belirsizlik ve peşin diğer hesabında kullanılan teknik faiz oranı (%9.8 ) devir hükümlerini düzenleyen kanun çerçevesinde belirlenmiş olup son yıllardaki enflasyon oranları göz önüne alındığında güncelliğini yitirmiştir. Gerçek yükümlülük ve peşin değerler tam olarak hesaplanamamakta, buna rağmen bankalar yine de her yıl KAP’a bildirilen faaliyet raporlarında bu konuda açıklayıcı bilgi ve hesaplamalar yayınlamaktadır. Keza emeklilik ve sağlık yükümlülükleri bankaların en önemli yükümlülük kalemi olduğundan uluslararası standart gereği yayınlamak durumundalar…

3 yıl önce de bu konuda hazırlamış olduğumuz yazı yayınladıktan sonra son durumu görmek açısından tekrar incelediğimizde her ne kadar hesaplamaya baz teşkil eden varsayımlar gerçekçi olmasa bile (ki gerçekçi hesaplama yapılsa durumun çok vahim olacağını düşünüyoruz) bu sandıklar mali yapıları her geçen gün daha da kötüleşmektedir.

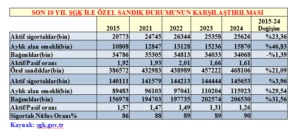

SGK’da da son 10 yılda aktif sigortalı sayısı %23.36 artmış iken bağımlı sayısı %1.39 düşmüştür. Aktif/ pasif oranı da 1.92’den 1.61’e düşmüştür. Bu durum SGK’nın yakın geçmişteki EYT uygulaması sonucu olup 2022’de 2.01’e kadar çıkan oran EYT ile birlikte kötüleşerek SGK bütçesini daha da zorlamış, ancak emekli maaşlarındaki reel düşüşler nedeniyle yukarıda da değindiğimiz üzere devlet bütçesini olumsuz etkilememiştir.

Türkiye’de sigortalı nüfus oranı son on yılda %86’dan %90’a çıkmış olup kapsam içindeki nüfus sayısı artmasına, EYT ile bir anda ilave 2 milyon kişiye emekli maaş verilmesine rağmen emeklilere bütçeden ayrılan payın da artması gerekirken üstüne üstük bu pay daha da düşmüş ve emekliler sefalet içinde yaşamaya bırakılmışlardır.

Özel sandıklar bakımından incelediğimizde ise durum çok daha vahimdir. Keza genel sağlık sigortasında aktif/pasif oranı son durum itibariyle 1.61 iken özel sandıklarda bu oran 1.26’dır (2021 de bu oran 1.47 idi). Aktif sigortalı sayısı % 3.6 artarken aylık alanlar % 29.54, Bağımlılar ise %31.56 artmıştır. Çalışan sayısı artışının çok üzerinde emekli olan ve bağımlı sayısı artmaktadır.

Önümüzdeki yıllarda bankacılık teknolojisindeki gelişmeler, sigortalı sayısını arttırmayıp tam tersine düşüreceğinden, emekli olan, aylık alan ve bağımlı sayısı daha da hızla artacak ve aktif pasif oranı 1’e daha da yakınlaşacaktır. Bu durum sandık bilançolarını daha da kötü hale getirecek ve yönetilmelerini zorlaştıracaktır.. Yükümlülük ve peşin değer hesaplamaları da kanun gereği gerçekçi olmayan varsayımlara göre yapıldığından özel banka emekli sandıkları, daha da büyüyen kara delikler haline dönüşecektir.

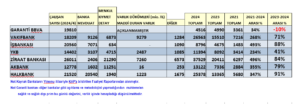

Yedi büyük bankanın KAP’a bildirdiği faaliyet raporlarından derlediğimiz veriler ve varlık bilgileri aşağıdaki gibidir.

Öncelikle diğer bankalar sağlık ve sağlık dışı yükümlük ve prim bugünkü ve peşin değerler hesaplayıp yayınlarken, Ziraat Bankası bunu yayınlamamaktadır. Garanti Bankası ise varlık dökümlerini her ne sebeple ise diğer bankalar gibi yayınlamadığından, sağlık dışı prim bugünkü değeri de açıklamadığından bazı bilgilere tam olarak ulaşamıyoruz.

Tablo incelendiğinde İş Bankası, Akbank veya YKB karşılık ayırırken, diğer bankalar gerçekçi olmayan varsayımları dikkate alarak teknik fazla olduğunu düşünerek karşılık ayırmamaktadır gerçek bu mudur? Muhtemelen böyle değildir keza gerçekçi varsayımlar ve faiz oranlarıyla hesaplandığı taktirde çok farklı tabloları görmemiz mümkündür.

Garanti bankasının 3 yılda yüksek enflasyona rağmen toplam yükümlülük üzerinde kalan sandık varlığı ancak % 34 artmıştır. Son 1 yılda ise resmi enflasyon % 44.38 olmasına rağmen % 10 azalmıştır. Bunun mutlaka bir izahı vardır ama hak sahipleri bunu bilmiyorlar.. YKB son 1 yılda enflasyonun biraz altında artarken son 3 yılda bankalar içinde Garanti bankası hariç en düşük varlığı artan banka olmuştur. Diğer bankaların varlıkları 1 yıl ve 3 yılda enflasyon üzerinde artmış olup özellikle İş Bankası ve Ziraat Bankası’nın son 3 yıllık artışı, İş Bankası ve Halkbank’ın ise son 1 yıllık artışı dikkat çekicidir.

Genel olarak, mevcut kanuni varsayımlar dahilinde (ki bu varsayımlar gerçekçi değildir) kamu bankaları olan Ziraat ,Halkbank ve Vakıfbank’ın fili ve teknik fazla tutar artış olumlu iken YKB, Akbank ve İş Bankası ise sandık açığı vermekte ve bunun için de karşılık ayırmaktadır. (Bu karşılıkların ne kadar yeterli olduğu kullanılan gerçeği yansıtmayan varsayımların gerçeğe yakınlığına bağlı olarak değişir) Garanti Bankası verileri ise küçük çaplı bir fazlalık vermesine rağmen diğer bankalardan farklı metodoloji uyguladığından sağlıklı bir değerlendirme yapılamamış ve son yıllardaki olumsuz performansı dikkat çekicidir.

4.kol olarak adlandırılan banka özel emeklilik sandıklarının ileride daha büyük sorunlara yol açıp gerek ilgili banka sermayelerinde sorunlara yol açmaması gerekse kamu bütçesine yük olmaması bakımından öncelikle Cumhurbaşkanı yetkisinde olan devir konusunun bir an önce ne yönde kullanılacaksa netleşmesi, yapılan hesaplamaların doğru aktüeryal dengeyi sağlaması bakımından gerçekçi varsayımlarına dayandırılması, kamu otoritelerince yapıldığı düşünülen mali yapı denetim raporlarının hak sahiplerince incelenmesine imkan tanınması, özellikle de bankaların yıllık finansal faaliyet raporlarında yayınladığı verilere baz teşkil eden özel aktüerlerden alınan raporların da ilgili hak sahiplerince incelenmesine açık olması, gelecekte hak kayıplarına meydan verilmemesi ve oluşan açıkların kamu bütçesine yük olmaması bakımından önemlidir.

Murat ŞENOL-Ekonomist

*************

Murat ŞENOL’un konu ile ilgili diğer yazıları:

BANKA ÖZEL SANDIKLARIN SORUNLARI VE SANDIK AÇIKLARI BİRER KARA DELİK Mİ? – BankaVitrini

Dosya : Türkiye’de ‘Özel Sandık sorunu-1 – BankaVitrini

Maddi Duran Varlıkların Değerlemesi

İş Bankası’ndan dijital tahvil ihracı

ING üst düzey yöneticileri işten çıkarıyor

TEB, Dünya KOBİ Günü’nde çek karnesini ücretsiz sunacak

TOM Bank yaz dönemi için uzaktan çalışma modelini devreye aldı

30 HAZİRAN: AY SONU UYARILARI

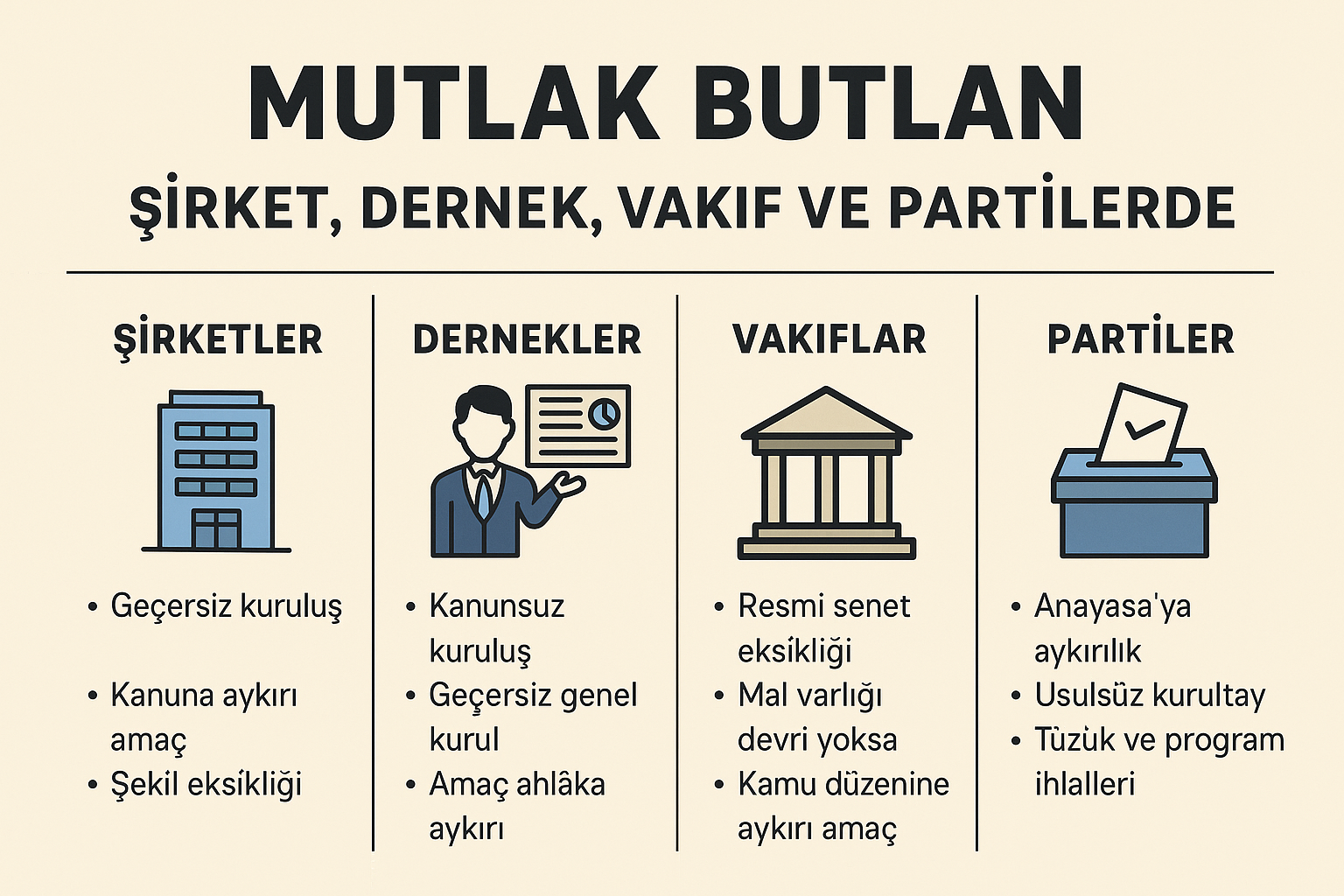

Tüzel Kişilerde Mutlak Butlan

Dolandırıcılık Davasında Şok Rapor: Banka Kusurlu!

DENİZBANK: Bir GMY istifası daha!

İsrail İran’a Neden Saldırdı?

Firma Finans Bilinci Neden Stratejik Bir Güçtür?

Finansın En Önemli 10 Formülü ve Önemi

Firmanızı Kurtaracak Bilmeniz Gereken 10 Finansal Formül

SÖZCÜ: Bankalar 12 milyarlık borç sattı

- Dijital Mezarlık | Kripto piyasasında 300 milyar dolar buhar oldu 01/07/2025

- ENFLASYON NE ZAMAN AÇIKLANACAK? Haziran ayı enflasyon verileri beklentisi ne? Gözler TÜİK'te! 01/07/2025

- TEMMUZ AYI KİRA ARTIŞ ORANI 2025: Kira zammı (TEFE-ÜFE) ne zaman açıklanacak? Ev sahipleri ve kiracılar için kritik tarih! 01/07/2025

- İSTANBUL TOPLU ULAŞIM ÜCRET TARİFESİ 2025! Öğrenci, tam aylık İETT, metro, metrobüs, Marmaray ne kadar, kaç TL basıyor? 01/07/2025

- 2025 DOĞUM ÖDEMELERİ: Doğum (rapor) parası, çocuk yardımı ve emzirme ödeneği ne kadar? 01/07/2025

- Uzman isimden uyarı: Altında son alım fırsatları, euro ve altında düşüşleri kaçırmayın! 01/07/2025

- Son dakika: Bu akşam Sayısal Loto çekilişi sonuçları belli oldu! 30 Haziran 2025 Çılgın Sayısal Loto bilet sonucu sorgulama ekranı! 30/06/2025

- Ekonomi ve siyaset gündemi - 1 Temmuz 2025 01/07/2025

- Galatasaray'dan sermaye artırım kararı 30/06/2025

- Baykar İtalyan havacılık şirketi Piaggio'yu bünyesine kattı 30/06/2025

- Resmi Gazete'de bugün (01.07.2025) 30/06/2025

- Trump'tan Powell'e mektup 30/06/2025

- Trump'tan Japonya'ya tarife tehdidi 30/06/2025

- Trump ABD'nin Suriye'ye yaptırımlarını sonlandırdı 30/06/2025

-

GÜNDEM4 yıl önce

GÜNDEM4 yıl önceSedat Peker’in bahsettiği otel: Günlüğü 106 bin TL

-

GÜNCEL2 yıl önce

GÜNCEL2 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ2 yıl önce

BANKA HABERLERİ2 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ4 yıl önce

BANKA HABERLERİ4 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ3 yıl önce

BANKA ANALİZLERİ3 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

GÜNDEM2 yıl önce

GÜNDEM2 yıl önceBankacılığı bırakıp eskortluk yapmaya başladı: Haftalık kazancı dudak uçuklattı