Murat Şenol

ORTA SINIFIN KÜÇÜLTÜLEREK YENİ BİR TOPLUMSAL YAPI OLUŞTURULMA ÇABASI

Einstein’a sormuşlar : Dünyada yaşam nasıldır?

“Üst sınıf yaşar, orta sınıf şikayet eder, alt sınıf ise şükür eder”

Ya inanç durumu?

“Üst sınıf paraya, orta sınıf lidere, alt sınıf da Tanrıya tapar” demiş.

İdeolojik ayırımların dışında toplumlar genel olarak 3 sınıfa ayrılmaktadır. Üst Sınıf-Orta Sınıf-Alt Sınıf, toplumdaki geliri en yüksek ilk % 20’yi üst sınıf, en alttaki %20’yi alt sınıf, ortadaki % 60’ı orta sınıf olarak adlandırabiliriz. Orta sınıfı, 1980’li yıllarda Turgut Özal “Orta Direk” diye ifade ederek kamuoyunda daha çok konuşulur hale getirmişti.

Orta sınıfın özelliği nedir?

Bir ülkedeki üretimin, tüketimin asıl belirleyicisi olan orta sınıf, demokrasinin gelişmesi ve sürdürülmesi bakımından da çok önem arz etmektedir. Orta sınıfın diğer özelliklerine baktığımızda genelde eğitim görmüş ( en az lise mezunu), özgüveni yüksek, aktif çalışan ya da yüksek gelirli emekli grubu, büyük şehirlerde yaşayan, teknoloji kullanımına açık, eleştirebilen, sorgulayabilen, değişiklik ve yeniliklere açık, esnaf, öğretmen, hukuk insanları, yüksek düzey memur ve bürokratlar, emeklilerin bir bölümü, mühendisler, sağlık çalışanları, finans sektörü çalışanları vb bu liste uzatılabilir. Elbette determinist bir yaklaşım içerisinde bunları ifade etmiyoruz ama genel yapı bu özellikleri taşıyor şeklinde düşünebiliriz.

Yaşanılan süreç Alt Sınıfa yığılmayı artırıyor

Toplumumuzda gelir dağılımı her geçen gün kötüleşmektedir. Artan işsizlik ve Pandemi, bu kötüleşen süreci hızlandırmışken üstüne gelir dağılımını daha da bozan yüksek enflasyonist bir döneme girdik. Devlet bir yandan bankalarda mevduatı olanlara kur güvencesi verirken, diğer yandan sabit gelirlilere gerçek/hissedilen enflasyonun çok altında ücret artışları vermekte ve böylece orta sınıfın, alt sınıflara dönüşmesine neden olmaktadır. Alt sınıflar bakımından özellikle asgari ücretin % 50 artırılması ve asgari emekli maaşının 2.500 TL yapılması, bu insanlar lehine bir durum yaratmıştır. Ancak geçmiş ve gelecekteki enflasyon oranları düşünüldüğünde şüphesiz bu yeterli değildir. Özellikle orta sınıf, sabit gelirlilerin ücret artışları çok daha vahim bir görüntü içindedir. Alt sınıfların yeterli olmasa da bir miktar desteklenmesi ama orta sınıfın yetersiz ücret artışı ile enflasyon karşısında ezdirilmesi sonucu orta sınıftaki kişi sayısı azalıp küçük bir kısmının üst sınıfa, büyük bir kısmı da alt sınıfa doğru yönelmesi şeklinde bir durum yaratacaktır.

Toplum Enflasyonun yıkıcı etkisi altında

Yukarıda bahsedilen enflasyon oranları, resmi olarak açıklanan oranlar olmasına rağmen son dönemlerde toplumun büyük bir kesimi bu oranlara inanmamaktadır. Hissedilen/gerçek enflasyon oranlar ile açıklanan oranlar arasında çok büyük farklar oluşmuştur. Bu noktada özellikle enflasyon sepeti, bu kesimlerin ihtiyaçları ve tüketimlerinin gerçeğini de tam olarak yansıtmamaktadır. Bu yapının devamı durumunda açıklanacak enflasyon oranları ve ücret artışları ileride gelir dağılımı üzerinde daha büyük yıkıcı etkilere neden olabilecektir.

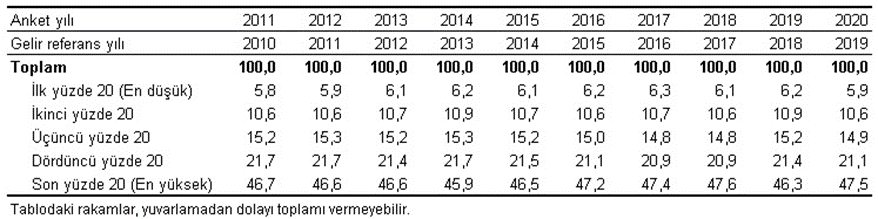

TÜİK’in aşağıdaki tablosu 2020 sonu itibariyle ülkemizdeki hanehalkı fert gelirini yansıtmaktadır.

Sıralı yüzde 20’lik gruplar itibarıyla yıllık eşdeğer hanehalkı kullanılabilir fert gelirinin dağılımı (%), 2011-2020

Buna göre 2020 sonu itibari ile ilk %20 en düşük gelirin %5.9’unu elde ederken son %20 en yüksek gelirin %47.5 elde etmektedir. 2011-20 dönemi arasında baktığımızda İlk yüzde dilimde yıllar içinde çok küçük artış olmasına rağmen 2010 seviyesini korumuştur. Son asgari ücret artışı ve asgari emekli maaşı 2.500 TL olması bir miktar bu grubu desteklemektedir. Orta sınıfı oluşturan ikinci, üçüncü ve dördüncü grup toplamı 2010 % 47.5 iken %46.6 inmiştir. Bu düşüşe karşın üst gelir grubundaki artışla kendini göstermektedir. Özellikle son dönem yetersiz ücret artışları, orta sınıf aleyhine, alt sınıf özellikle de üst sınıf lehine bir durum yaratacak görüntüsü vermektedir. Yıllara sari kümülatif gelirin harcanmayın kısmını ifade eden Servet dağılımı konusuna hiç girmiyorum, keza orada durum çok daha kötüdür.

Büyüyoruz denilen dönemde halk yoksullaştı

Son dönemde “ Yoksullaştıran Büyüme” olarak ifade edilen bir kavram çok gündemdedir. Buna göre ekonomi bütün olarak büyümeye devam etse bile gelir artışının geniş halk kesimlerine memur, işçi, emekli, işsiz kısaca toplumun bütününe aynı oranda yansımayıp genellikle toplumdaki geliri yüksek ilk %10 dilimine daha çok yansımaktadır. Ülkemizde 2021 yılında beklenen büyüme oranı %10 üzerindedir oysa kendimizden ve çevremizdeki geniş kesimlerde gerçekten bu oranda bir artış hissedebiliyor muyuz; eminim bir çoğumuzun bu soruya cevabı olumlu değildir. Hatta tam tersi toplumun büyük bir bölümünün satın alma gücü düşerek daha da yoksullaşmıştır.

Toplumsal yapıdaki bu değişiklik ve gelir dağılımının bozulması, süreç içinde elbette siyasal bir takım sonuçlar doğuracaktır, ülkeyi yönetenler açısından bu bir tercih midir? Bu tercih zaman içinde iktidar lehine mi, aleyhine mi bir sonuç doğuracaktır. Einstein’ın demesi gibi “Orta sınıfın şikayet etmesi” ülkeyi yönetenleri rahatsız mı etmektedir? Yoksa herkesin yoksulluğa şükretmesi mi istenmektedir?

Sonuç olarak; fakirleştiren büyüme, artan işsizlik, Pandemi sürecindeki uygulamalar, yüksek enflasyonist ortam ve enflasyon sepetinin tartışmalı içeriği, kamu ve özel sektördeki çalışanların ve emeklilerin yetersiz maaş artışları, kamu eliyle mevduatı olana kur güvencesi verilmesi, ülkemizde orta sınıftan alt sınıflara geçişi sağlamaktadır. İleriki yıllarda bunun yansımalarını seçimlerde hep beraber göreceğiz. Umarım ve dilerim ülkemizi yönetenler, bozulan bu dengelerin yaratabileceği toplumsal huzursuzlukları dikkate alarak politikalar geliştiriyordur.

Murat ŞENOL – Ekonomist

Dünyada, sağlık, yaşam koşulları, beslenme, teknoloji ve tıp bilimindeki gelişmeler ortalama yaşam süresini arttırdıkça sosyal güvenlik sistemi açıkları ve sorunları artmakta, devletlerin, bu konu üzerinde daha çok düşünmeye ve kamu bütçelerinden daha fazla kaynak ayırmaları zorunlu hale gelmektedir. Elbette sürecin başında doğru kurgular yapabilen devletler, her geçen gün yönetilmesi zorlaşan sosyal güvenlik sorunları karşısında daha rahat hareket edebilirken, bazı ülkelerdeki sosyal güvenlik açıkları çığ gibi büyümeye devam etmektedir.

Ülkemizde de ortalama ömür artarken, siyasi saiklerle kabul edilen “EYT” adı verilen uygulama hayata geçirilmiş ve Aktüeryal dengeler daha da bozulmuştur. Buna rağmen garip bir şekilde sosyal güvenlik açıkları büyümemiş ve emeklilik sisteminin bütçe üzerindeki yükü daha da hafiflemiştir. Emeklilerin sayısı hızla artmasına karşın bütçeden yeterli ve gerekli destek sağlanamadığından emeklilerin maaşları da reel olarak azalmış ve yaşam koşulları daha da kötüleşmiştir.

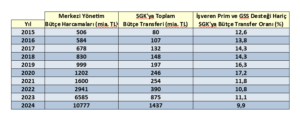

Görüldüğü üzere 2020’de %17.2’ye çıkan bütçeden emekliler için sosyal güvenlik sistemine yapılan transferler, 2024’de %9.9’a kadar düşmüştür. EYT uygulamasına rağmen 2020 ile karşılaştırıldığında emeklilere bütçeden yapılan destek oransal olarak neredeyse yarı yarıya azalmıştır.

Öte yandan sosyal güvenlik sistemimizde 506 sayılı SSK’nın geçici 20. maddesine göre kurulan ve dördüncü kol olarak adlandırılan banka özel sosyal güvenlik sandıklarının hak sahipleri de bu kötü durumdan etkilenmektedir. Son olarak devir tarihini belirleme yetkisi Cumhurbaşkanına bırakılan bu sandıkların mali yapıları ile ilgili belirsizlikler devam etmektedir. Cumhurbaşkanı bu yetkisini yıllardır kullanmadığı gibi kamu otoritelerince yapılan denetimlerin içeriği hakkında da hak sahipleri bilgilendirilmemektedir. Bu denetim sonuçlarının mutlak surette hak sahiplerince incelenmesi ve kamu oyuna açık hale gelebilmelidir.

İlgili bankalar her yıl sonunda KAP(Kamu Aydınlatma Platformu) yayınladıkları yıllık finansal faaliyet raporlarında özel aktüeryallardan hizmet almakta ve içeriği açıklanmadığı için bilinmeyen hesaplamalar yapmaktadırlar. Bu hesaplamalarda sandık yükümlülük hesaplarını baz teşkil eden Aktüeryal oranlar, temel varsayımlar, tahminler, devir tarihindeki belirsizlik ve peşin diğer hesabında kullanılan teknik faiz oranı (%9.8 ) devir hükümlerini düzenleyen kanun çerçevesinde belirlenmiş olup son yıllardaki enflasyon oranları göz önüne alındığında güncelliğini yitirmiştir. Gerçek yükümlülük ve peşin değerler tam olarak hesaplanamamakta, buna rağmen bankalar yine de her yıl KAP’a bildirilen faaliyet raporlarında bu konuda açıklayıcı bilgi ve hesaplamalar yayınlamaktadır. Keza emeklilik ve sağlık yükümlülükleri bankaların en önemli yükümlülük kalemi olduğundan uluslararası standart gereği yayınlamak durumundalar…

3 yıl önce de bu konuda hazırlamış olduğumuz yazı yayınladıktan sonra son durumu görmek açısından tekrar incelediğimizde her ne kadar hesaplamaya baz teşkil eden varsayımlar gerçekçi olmasa bile (ki gerçekçi hesaplama yapılsa durumun çok vahim olacağını düşünüyoruz) bu sandıklar mali yapıları her geçen gün daha da kötüleşmektedir.

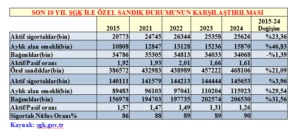

SGK’da da son 10 yılda aktif sigortalı sayısı %23.36 artmış iken bağımlı sayısı %1.39 düşmüştür. Aktif/ pasif oranı da 1.92’den 1.61’e düşmüştür. Bu durum SGK’nın yakın geçmişteki EYT uygulaması sonucu olup 2022’de 2.01’e kadar çıkan oran EYT ile birlikte kötüleşerek SGK bütçesini daha da zorlamış, ancak emekli maaşlarındaki reel düşüşler nedeniyle yukarıda da değindiğimiz üzere devlet bütçesini olumsuz etkilememiştir.

Türkiye’de sigortalı nüfus oranı son on yılda %86’dan %90’a çıkmış olup kapsam içindeki nüfus sayısı artmasına, EYT ile bir anda ilave 2 milyon kişiye emekli maaş verilmesine rağmen emeklilere bütçeden ayrılan payın da artması gerekirken üstüne üstük bu pay daha da düşmüş ve emekliler sefalet içinde yaşamaya bırakılmışlardır.

Özel sandıklar bakımından incelediğimizde ise durum çok daha vahimdir. Keza genel sağlık sigortasında aktif/pasif oranı son durum itibariyle 1.61 iken özel sandıklarda bu oran 1.26’dır (2021 de bu oran 1.47 idi). Aktif sigortalı sayısı % 3.6 artarken aylık alanlar % 29.54, Bağımlılar ise %31.56 artmıştır. Çalışan sayısı artışının çok üzerinde emekli olan ve bağımlı sayısı artmaktadır.

Önümüzdeki yıllarda bankacılık teknolojisindeki gelişmeler, sigortalı sayısını arttırmayıp tam tersine düşüreceğinden, emekli olan, aylık alan ve bağımlı sayısı daha da hızla artacak ve aktif pasif oranı 1’e daha da yakınlaşacaktır. Bu durum sandık bilançolarını daha da kötü hale getirecek ve yönetilmelerini zorlaştıracaktır.. Yükümlülük ve peşin değer hesaplamaları da kanun gereği gerçekçi olmayan varsayımlara göre yapıldığından özel banka emekli sandıkları, daha da büyüyen kara delikler haline dönüşecektir.

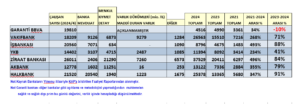

Yedi büyük bankanın KAP’a bildirdiği faaliyet raporlarından derlediğimiz veriler ve varlık bilgileri aşağıdaki gibidir.

Öncelikle diğer bankalar sağlık ve sağlık dışı yükümlük ve prim bugünkü ve peşin değerler hesaplayıp yayınlarken, Ziraat Bankası bunu yayınlamamaktadır. Garanti Bankası ise varlık dökümlerini her ne sebeple ise diğer bankalar gibi yayınlamadığından, sağlık dışı prim bugünkü değeri de açıklamadığından bazı bilgilere tam olarak ulaşamıyoruz.

Tablo incelendiğinde İş Bankası, Akbank veya YKB karşılık ayırırken, diğer bankalar gerçekçi olmayan varsayımları dikkate alarak teknik fazla olduğunu düşünerek karşılık ayırmamaktadır gerçek bu mudur? Muhtemelen böyle değildir keza gerçekçi varsayımlar ve faiz oranlarıyla hesaplandığı taktirde çok farklı tabloları görmemiz mümkündür.

Garanti bankasının 3 yılda yüksek enflasyona rağmen toplam yükümlülük üzerinde kalan sandık varlığı ancak % 34 artmıştır. Son 1 yılda ise resmi enflasyon % 44.38 olmasına rağmen % 10 azalmıştır. Bunun mutlaka bir izahı vardır ama hak sahipleri bunu bilmiyorlar.. YKB son 1 yılda enflasyonun biraz altında artarken son 3 yılda bankalar içinde Garanti bankası hariç en düşük varlığı artan banka olmuştur. Diğer bankaların varlıkları 1 yıl ve 3 yılda enflasyon üzerinde artmış olup özellikle İş Bankası ve Ziraat Bankası’nın son 3 yıllık artışı, İş Bankası ve Halkbank’ın ise son 1 yıllık artışı dikkat çekicidir.

Genel olarak, mevcut kanuni varsayımlar dahilinde (ki bu varsayımlar gerçekçi değildir) kamu bankaları olan Ziraat ,Halkbank ve Vakıfbank’ın fili ve teknik fazla tutar artış olumlu iken YKB, Akbank ve İş Bankası ise sandık açığı vermekte ve bunun için de karşılık ayırmaktadır. (Bu karşılıkların ne kadar yeterli olduğu kullanılan gerçeği yansıtmayan varsayımların gerçeğe yakınlığına bağlı olarak değişir) Garanti Bankası verileri ise küçük çaplı bir fazlalık vermesine rağmen diğer bankalardan farklı metodoloji uyguladığından sağlıklı bir değerlendirme yapılamamış ve son yıllardaki olumsuz performansı dikkat çekicidir.

4.kol olarak adlandırılan banka özel emeklilik sandıklarının ileride daha büyük sorunlara yol açıp gerek ilgili banka sermayelerinde sorunlara yol açmaması gerekse kamu bütçesine yük olmaması bakımından öncelikle Cumhurbaşkanı yetkisinde olan devir konusunun bir an önce ne yönde kullanılacaksa netleşmesi, yapılan hesaplamaların doğru aktüeryal dengeyi sağlaması bakımından gerçekçi varsayımlarına dayandırılması, kamu otoritelerince yapıldığı düşünülen mali yapı denetim raporlarının hak sahiplerince incelenmesine imkan tanınması, özellikle de bankaların yıllık finansal faaliyet raporlarında yayınladığı verilere baz teşkil eden özel aktüerlerden alınan raporların da ilgili hak sahiplerince incelenmesine açık olması, gelecekte hak kayıplarına meydan verilmemesi ve oluşan açıkların kamu bütçesine yük olmaması bakımından önemlidir.

Murat ŞENOL-Ekonomist

*************

Murat ŞENOL’un konu ile ilgili diğer yazıları:

BANKA ÖZEL SANDIKLARIN SORUNLARI VE SANDIK AÇIKLARI BİRER KARA DELİK Mİ? – BankaVitrini

Dosya : Türkiye’de ‘Özel Sandık sorunu-1 – BankaVitrini

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu