Murat Şenol

DÜNYADA BORÇ KRİZİ VE EKONOMİK AKTÖRLERİN KÖLELEŞME SÜRECİ

Son günlerin en popüler Netflix dizisi olan SQUİD GAME’de, ölüm riski çok yüksek olan bir oyun anlatılmaktadır. Dizi, kişilerin neredeyse asgari ihtiyaçlarını bile karşılayamaması, yoksullukları ve borçlanmaları nedeniyle ölümü göze alarak gizemli bir oyuna katılmalarını anlatır. Oyunda sona kalan üç oyuncudan biri, diğerine “parayı kazanırsan ne yapacaksın” diye sorduğunda, cevap önce “borçlarımı kapatacağım sonra anneme dükkan açacağım daha sonra da kızıma doğru dürüst babalık yapacağım” şeklindedir. Bunu söyleyen kişi kızını çok sevmekte fakat parasızlık nedeniyle kızını mutlu edemediğini düşünmektedir bu yüzden ölüm riski çok yüksek bir oyuna kendi rızasıyla katılmaktadır. Burada çarpıcı olan, borcunu ödemeyi annesinden ve kızından önce düşünmektedir. İnsanlar o hale geliyor ki hayattaki temel değerleri bile borçları nedeniyle ikincil plana atmak zorunda kalabiliyorlar. 9 bölümlük bu dizinin sonlarına doğru da ekranda Güney Kore’de hane halkı borçlanmasının dünyada ikinci sırada olduğu şeklinde TV’de bir haber görüntüsü verilir.

BORÇ TARİHİ

Borçlanma, insanoğlunun neredeyse ilk yıllarından itibaren var olan bir olgudur. Sümerler, Asurlar, Babilliler ve eski Arap toplumlarında borcunu ödemeyen borçlunun, karısına, çocuklarına el konulup alacaklılar tarafından köleleştirilirdi. Yahudi kutsal metinleri Tanah ve Talmut’a göre borcunu ödemeyen borcuna karşılık, kendisini köle olarak satmak zorundaydı. Yine Tevrat da Borçlunun, öz kızını köle olarak borçlarına karşılık satmasına olanak tanıyan hükümler yer almıştır. Eski Yunan’da özgür vatandaş borcunu ödemediği zaman özgürlüğünden vazgeçmekte, kendini veya çocuklarının vücudunu rehin vermekteydi. Borçlu, alacaklının kölesi haline gelirdi. Köle, efendinin kişisel mülkü haline gelir ve bir mal gibi alınıp satılabilirdi, yetişkin yaşta köle edilenler, giysilerinden, isimlerinden, aile ve etnik bağlarından kişiliklerinden soyutlanarak yeni bir yaşama başlarlardı. Romanın ünlü 12 levha kanunları, alacaklının 60 gün boyunca alacağını alamaması halinde ya ölümle cezalandırılıyor ya da borçlu, köle olarak pazarda satılabiliyordu.

KAPİTALİST SİSTEM VE BORÇLANMA ÖZGÜRLÜĞÜ!

Günümüzde kapitalist sistem bireyin özgürlüğünü her ne kadar önemser gözükse de bu özgürlük esas itibari ile Tüketim Özgürlüğü noktasında sistemin büyümesi ve talep yaratması için gereklidir. Küresel olarak gereksiz tüketimi önlemek amaçlı, Minimalizm, kanaat ekonomisi gibi anlayışlar geliştirilse de reklamlar, sosyal medya, carpe diem algısı gibi faktörler aşırı tüketimi körüklemektedir. Ekonomideki aktörler temel ihtiyaçlarını yada sanal yollarla yaratılmış taleplerini karşılayacak kadar geliri olmayınca borçlanarak tüketimlerini finanse etmektedirler. Bu sadece ülkemizde değil (ülkemiz dünyada benzer ülkelere göre daha kötü durumdadır) son yıllarda tüm dünyada özellikle artan gelir ve servet eşitsizlikleri, kişilerin asgari ihtiyaçlarını bile, borçlanarak gidermesine yol açmaktadır. Zamanla bu borçları ve faizlerini ödemek için daha da fazla borç sarmalına girmektedir. Borç sarmalı da kişilerin özgürlüklerini ellerinden alarak sistemin bir kölesi haline gelen bir sürece dönüşmektedir.

BORÇ SARMALI ŞAHISLAR İLE SINIRLI DEĞİL!

Sadece kişilerde değil, devletler ve firmalarda da yüksek borç nedeniyle bir tür köleleştirme yaşanmaktadır. Devlet, gelirlerinden daha fazla harcayarak bütçe açıkları verdiğinde, bu açıkların bir bölümünü emisyonu ile karşılarken bir bölümünü de borçlanarak gidermektedir. Aşırı borçlu ülkelerin ulusal egemenlik haklarını özgürce kullanabildikleri şüphelidir. Şirketler artan talebi karşılamak, büyümek ve de karlıklarını artırmak için daha çok üretmek durumundadırlar. Sermaye yetersizliği durumunda özellikle ölçek ekonomisinden de yararlanmak için borçlarını arttırmaktadır. Borcu yüksek olan devlet ya da firmaların alacaklılarına karşı, gerçek anlamda özgür iradeleri ile hareket edemeyecekleri açık bir durumdur.

BORCUN ADI KREDİ OLDU!

2000’li yılların başından beri küresel borç stoku, özellikle 2008 krizi ve Pandemi sonrası hızlanmıştır. Merkez bankalarının sağladığı likidite, açık piyasa işlemleri aracılığı ile bankacılık sektörüne yöneldi ve önemli ölçüde Krediye dönüştü, bu durumda hane halkları, şirketler ve devletlerin borçlanmaları hızla artış gösterdi. Küresel ekonominin 2020 yılında tahmini üretimi 85 trilyon ABD Doları iken, Eylül 2021 itibariyle, Uluslararası Finans Enstitüsü (IIF) verilerine göre tüm ekonomik birimlerin (devlet, finans kuruluşu, firmalar ve hane halkları ) borç stoku 296 trilyon ABD Dolardır. Sonuçta küresel ekonomide yaratılan gelirin yaklaşık 3.5 katı bir borçlanma oluşmuş durumda. Oysa yaklaşık 15 yıl önce küresel GSYİH 70 trilyon ABD doları iken, küresel borç 140 trilyon ABD doları idi. Gelirin iki katı borç varken, bugün 3.5 katına çıkmıştır. (24.02.2021 Erhan ASLANOĞLU Dünya Gazetesi “Küresel borçlar alarm veriyor”). Bu arada bu ekonomik birimlerden sadece finans kuruluşlarının borçları azalırken, diğerlerinin artışı da dikkat çekicidir.

Pandemi öncesi dünyada enflasyon artışı sonucu tüm Merkez Bankaları faiz artırımına giderken ( biz de her nedense tam tersi enflasyona rağmen faiz indirimine gidilmektedir) IMF başkanı Georgieva Potansiyel olarak faiz oranlarının yükseldiği bir ortamda henüz büyüyemeyen, yüksek borç yükü altındaki ülkelerin kendilerini zor durumda bulabileceğini işaret etti, önümüzdeki yıllardaki yüksek faiz ortamı sonucu sadece devletleri değil yüksek borçluluk içinde olan firmaları ve hane halklarını da zor günler beklemektedir.

DEVLETLER DE BORÇLU

Devletlerin aşırı borçlanması bir şekilde egemenliklerini sorgular hale getirmektedir. Zor durumdaki Firmalar, devletler tarafından kurtarılır ya da batarken, bireyler ise farkında olmadan borç baskısı altında günümüzün modern kölelerine dönüşmektedirler. Devletler, firmalar ve hane halkı borçlanmaları artmaya devam ederken, bunların yüksek borç yükü altında , özgürce hareket edebilme yetileri azalmakta ve iki-üç bin yıl öncesinde olduğu gibi bir tür modern köle haline dönüşmektedirler. Bu kölelik, eski çağlara göre farklı bir biçimdedir. Dünyada önümüzdeki yıllarda artan enflasyon ile tüm ekonomik birimlerin (devletler, firmalar, finansal kuruluşlar ve hane halkları) borçlanma seviyelerinin hızla arttığını göreceğiz . Öte yandan merkez bankalarının faiz artırım sürecine başladıkları da göz önüne alındığında, tüm ekonomik birimler için borç anapara ve faizlerinin ödenebilmesi daha güç hale gelecektir. Muhtemelen faizlerin tahsili bile yeterli görülecektir. Böylece anaparalar ödenmeyerek köleleştirme sürecine devam edilecektir.

Sonuç olarak, dünyada 296 trilyon USD borç devletler, finans kuruluşları, firmalar ve hane halklarınca yapılmışsa, bunun karşılığında, bu kadar da ALACAKLI’nın olması gerekir, bu modern kölelerin sahibi konumundaki ALACAKLI EFENDİLER kimler? Sanırım bunlar Adam Smith’in ifade ettiği, sistemi arka planda yöneten GÖRÜNMEZ EL midir acaba?

Murat ŞENOL – Ekonomist

Dünyada, sağlık, yaşam koşulları, beslenme, teknoloji ve tıp bilimindeki gelişmeler ortalama yaşam süresini arttırdıkça sosyal güvenlik sistemi açıkları ve sorunları artmakta, devletlerin, bu konu üzerinde daha çok düşünmeye ve kamu bütçelerinden daha fazla kaynak ayırmaları zorunlu hale gelmektedir. Elbette sürecin başında doğru kurgular yapabilen devletler, her geçen gün yönetilmesi zorlaşan sosyal güvenlik sorunları karşısında daha rahat hareket edebilirken, bazı ülkelerdeki sosyal güvenlik açıkları çığ gibi büyümeye devam etmektedir.

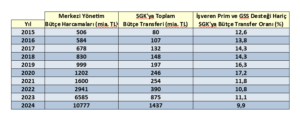

Ülkemizde de ortalama ömür artarken, siyasi saiklerle kabul edilen “EYT” adı verilen uygulama hayata geçirilmiş ve Aktüeryal dengeler daha da bozulmuştur. Buna rağmen garip bir şekilde sosyal güvenlik açıkları büyümemiş ve emeklilik sisteminin bütçe üzerindeki yükü daha da hafiflemiştir. Emeklilerin sayısı hızla artmasına karşın bütçeden yeterli ve gerekli destek sağlanamadığından emeklilerin maaşları da reel olarak azalmış ve yaşam koşulları daha da kötüleşmiştir.

Görüldüğü üzere 2020’de %17.2’ye çıkan bütçeden emekliler için sosyal güvenlik sistemine yapılan transferler, 2024’de %9.9’a kadar düşmüştür. EYT uygulamasına rağmen 2020 ile karşılaştırıldığında emeklilere bütçeden yapılan destek oransal olarak neredeyse yarı yarıya azalmıştır.

Öte yandan sosyal güvenlik sistemimizde 506 sayılı SSK’nın geçici 20. maddesine göre kurulan ve dördüncü kol olarak adlandırılan banka özel sosyal güvenlik sandıklarının hak sahipleri de bu kötü durumdan etkilenmektedir. Son olarak devir tarihini belirleme yetkisi Cumhurbaşkanına bırakılan bu sandıkların mali yapıları ile ilgili belirsizlikler devam etmektedir. Cumhurbaşkanı bu yetkisini yıllardır kullanmadığı gibi kamu otoritelerince yapılan denetimlerin içeriği hakkında da hak sahipleri bilgilendirilmemektedir. Bu denetim sonuçlarının mutlak surette hak sahiplerince incelenmesi ve kamu oyuna açık hale gelebilmelidir.

İlgili bankalar her yıl sonunda KAP(Kamu Aydınlatma Platformu) yayınladıkları yıllık finansal faaliyet raporlarında özel aktüeryallardan hizmet almakta ve içeriği açıklanmadığı için bilinmeyen hesaplamalar yapmaktadırlar. Bu hesaplamalarda sandık yükümlülük hesaplarını baz teşkil eden Aktüeryal oranlar, temel varsayımlar, tahminler, devir tarihindeki belirsizlik ve peşin diğer hesabında kullanılan teknik faiz oranı (%9.8 ) devir hükümlerini düzenleyen kanun çerçevesinde belirlenmiş olup son yıllardaki enflasyon oranları göz önüne alındığında güncelliğini yitirmiştir. Gerçek yükümlülük ve peşin değerler tam olarak hesaplanamamakta, buna rağmen bankalar yine de her yıl KAP’a bildirilen faaliyet raporlarında bu konuda açıklayıcı bilgi ve hesaplamalar yayınlamaktadır. Keza emeklilik ve sağlık yükümlülükleri bankaların en önemli yükümlülük kalemi olduğundan uluslararası standart gereği yayınlamak durumundalar…

3 yıl önce de bu konuda hazırlamış olduğumuz yazı yayınladıktan sonra son durumu görmek açısından tekrar incelediğimizde her ne kadar hesaplamaya baz teşkil eden varsayımlar gerçekçi olmasa bile (ki gerçekçi hesaplama yapılsa durumun çok vahim olacağını düşünüyoruz) bu sandıklar mali yapıları her geçen gün daha da kötüleşmektedir.

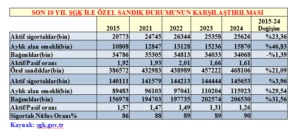

SGK’da da son 10 yılda aktif sigortalı sayısı %23.36 artmış iken bağımlı sayısı %1.39 düşmüştür. Aktif/ pasif oranı da 1.92’den 1.61’e düşmüştür. Bu durum SGK’nın yakın geçmişteki EYT uygulaması sonucu olup 2022’de 2.01’e kadar çıkan oran EYT ile birlikte kötüleşerek SGK bütçesini daha da zorlamış, ancak emekli maaşlarındaki reel düşüşler nedeniyle yukarıda da değindiğimiz üzere devlet bütçesini olumsuz etkilememiştir.

Türkiye’de sigortalı nüfus oranı son on yılda %86’dan %90’a çıkmış olup kapsam içindeki nüfus sayısı artmasına, EYT ile bir anda ilave 2 milyon kişiye emekli maaş verilmesine rağmen emeklilere bütçeden ayrılan payın da artması gerekirken üstüne üstük bu pay daha da düşmüş ve emekliler sefalet içinde yaşamaya bırakılmışlardır.

Özel sandıklar bakımından incelediğimizde ise durum çok daha vahimdir. Keza genel sağlık sigortasında aktif/pasif oranı son durum itibariyle 1.61 iken özel sandıklarda bu oran 1.26’dır (2021 de bu oran 1.47 idi). Aktif sigortalı sayısı % 3.6 artarken aylık alanlar % 29.54, Bağımlılar ise %31.56 artmıştır. Çalışan sayısı artışının çok üzerinde emekli olan ve bağımlı sayısı artmaktadır.

Önümüzdeki yıllarda bankacılık teknolojisindeki gelişmeler, sigortalı sayısını arttırmayıp tam tersine düşüreceğinden, emekli olan, aylık alan ve bağımlı sayısı daha da hızla artacak ve aktif pasif oranı 1’e daha da yakınlaşacaktır. Bu durum sandık bilançolarını daha da kötü hale getirecek ve yönetilmelerini zorlaştıracaktır.. Yükümlülük ve peşin değer hesaplamaları da kanun gereği gerçekçi olmayan varsayımlara göre yapıldığından özel banka emekli sandıkları, daha da büyüyen kara delikler haline dönüşecektir.

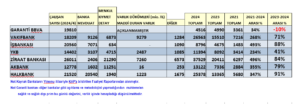

Yedi büyük bankanın KAP’a bildirdiği faaliyet raporlarından derlediğimiz veriler ve varlık bilgileri aşağıdaki gibidir.

Öncelikle diğer bankalar sağlık ve sağlık dışı yükümlük ve prim bugünkü ve peşin değerler hesaplayıp yayınlarken, Ziraat Bankası bunu yayınlamamaktadır. Garanti Bankası ise varlık dökümlerini her ne sebeple ise diğer bankalar gibi yayınlamadığından, sağlık dışı prim bugünkü değeri de açıklamadığından bazı bilgilere tam olarak ulaşamıyoruz.

Tablo incelendiğinde İş Bankası, Akbank veya YKB karşılık ayırırken, diğer bankalar gerçekçi olmayan varsayımları dikkate alarak teknik fazla olduğunu düşünerek karşılık ayırmamaktadır gerçek bu mudur? Muhtemelen böyle değildir keza gerçekçi varsayımlar ve faiz oranlarıyla hesaplandığı taktirde çok farklı tabloları görmemiz mümkündür.

Garanti bankasının 3 yılda yüksek enflasyona rağmen toplam yükümlülük üzerinde kalan sandık varlığı ancak % 34 artmıştır. Son 1 yılda ise resmi enflasyon % 44.38 olmasına rağmen % 10 azalmıştır. Bunun mutlaka bir izahı vardır ama hak sahipleri bunu bilmiyorlar.. YKB son 1 yılda enflasyonun biraz altında artarken son 3 yılda bankalar içinde Garanti bankası hariç en düşük varlığı artan banka olmuştur. Diğer bankaların varlıkları 1 yıl ve 3 yılda enflasyon üzerinde artmış olup özellikle İş Bankası ve Ziraat Bankası’nın son 3 yıllık artışı, İş Bankası ve Halkbank’ın ise son 1 yıllık artışı dikkat çekicidir.

Genel olarak, mevcut kanuni varsayımlar dahilinde (ki bu varsayımlar gerçekçi değildir) kamu bankaları olan Ziraat ,Halkbank ve Vakıfbank’ın fili ve teknik fazla tutar artış olumlu iken YKB, Akbank ve İş Bankası ise sandık açığı vermekte ve bunun için de karşılık ayırmaktadır. (Bu karşılıkların ne kadar yeterli olduğu kullanılan gerçeği yansıtmayan varsayımların gerçeğe yakınlığına bağlı olarak değişir) Garanti Bankası verileri ise küçük çaplı bir fazlalık vermesine rağmen diğer bankalardan farklı metodoloji uyguladığından sağlıklı bir değerlendirme yapılamamış ve son yıllardaki olumsuz performansı dikkat çekicidir.

4.kol olarak adlandırılan banka özel emeklilik sandıklarının ileride daha büyük sorunlara yol açıp gerek ilgili banka sermayelerinde sorunlara yol açmaması gerekse kamu bütçesine yük olmaması bakımından öncelikle Cumhurbaşkanı yetkisinde olan devir konusunun bir an önce ne yönde kullanılacaksa netleşmesi, yapılan hesaplamaların doğru aktüeryal dengeyi sağlaması bakımından gerçekçi varsayımlarına dayandırılması, kamu otoritelerince yapıldığı düşünülen mali yapı denetim raporlarının hak sahiplerince incelenmesine imkan tanınması, özellikle de bankaların yıllık finansal faaliyet raporlarında yayınladığı verilere baz teşkil eden özel aktüerlerden alınan raporların da ilgili hak sahiplerince incelenmesine açık olması, gelecekte hak kayıplarına meydan verilmemesi ve oluşan açıkların kamu bütçesine yük olmaması bakımından önemlidir.

Murat ŞENOL-Ekonomist

*************

Murat ŞENOL’un konu ile ilgili diğer yazıları:

BANKA ÖZEL SANDIKLARIN SORUNLARI VE SANDIK AÇIKLARI BİRER KARA DELİK Mİ? – BankaVitrini

Dosya : Türkiye’de ‘Özel Sandık sorunu-1 – BankaVitrini

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu