Erol Taşdelen

KEŞKE YANILSAYDIK: KREDİLER DURDU, ÇEKLER ÖDENMİYOR, REEL PİYASA ŞAŞKIN

Erol TAŞDELEN, Reel Piyasadaki fırtına öncesiz sessizliği ele aldı. Ödenen Çek hacmindeki sert düşüş, durma noktasıan gelen banak kredileri, piyasadaki vadeli satışların sonlanması, dövizdeki belirsizlik, sanayicinin maliyet hesabındaki zorluklar, dövize ulaşımın zorlaşması, mevcut kur politikasından ihracatçının rahatsızlığı, TCMB’nin bankalar üzerinden reel piyasayı kitlemesi… seçim sonu ekonomik kurmayların çözmesi gereken sorunlar olarak ortada duruyor.

Çekler ödenmiyor

Daha önce de defalarca yazdık. Reel Piyasalarda adı konmamış yangın var! Ekonomi kurmaylar da başarısızlıklarını kabul etmiş olacaklar ki Mehmet Şimşek üzerinden seçimden sonra değişim sinyalleri vermeye başladı. Türkiye Bankalar Birliği-TBB verilerine göre; 2023 Ocak ayında 1 milyon 994 bin adet çek ile 468 milyar TL ödeme yapıldı. Nisan ayında ise ödenen çek adeti %47 gerileme ile 857 bin adete düşerken; ödenen çek hacmi de %50 düşüş ile 234 milyar TL’ye geriledi. “Ticaret bu çek ödenir de ödenmez de” diye geçiştirilecek bir durum değil bu. Reel Nakit döngü sadece çek hacminde %50 düşmüş durumda. Yılın ilk dört ayında 12.200 kişi çek yasağı kapsamına alındı. İlk 4 ayda 9500 adet çekte 10,8 milyar TL karşılıksız işlemi gördü. Bu arada Deprem bölgesindeki çeklerin yazılmadığını karşılıksız işlem yapılmadığını bu verilere eklenmediğini hatırlatmak isterim. Oradaki çek enkazı bu rakamların içinde değil yani.

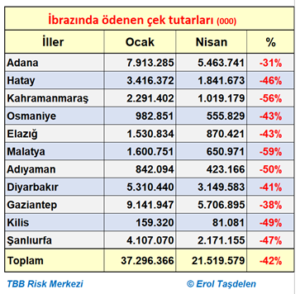

Deprem Bölgesinde de durum farklı değil

Deprem bölgesindeki çek sorununu sık sık yazanlardanım. 06 Şubat Kahramanmaraş merkezli üke ekonomisinin kabaca %10’luk kısmını oluşturan Deprem bölge için ekonomik olarak da tam bir yıkım oldu. 11 Şubat 2023 tarihli 120 sayılı Cumhurbaşkanlığı Kararnamesi kapsamında Deprem Bölgesi çeklerine “karşılıksız çek işlemi” yapılamıyor, arkası yazılamıyor yani. O nedenle hukuki hak arama yolları da kapalı. Ödeme gücü olduğu halde bu kararnameyi istismar ederek, ödeme yapmayan firmaları da düşündüğümüzde bu bölge çeklerindeki ödenmeme oranı Türkiye ortalamasının çok çok üzerinde fiili olarak. Fiili olarak diyoruz; çünkü, bu bölge çekleri yazılamadığı için resmi karşılıksız çek raporlarında da yer almıyor. 2023 Ocak ayında depremden etkilenen 11 ilde 37,3 milyar TL çek ödenmişti. Nisan ayında %42 genel düşme ile 21,5 milyar TL ödeme hacmine düşmüş durumda. En fazla hacimsel düşüş %59 ile Malatya, %56 ile Kahramanmaraş, %50 ile Adıyaman illeri oldu. Mayıs verileri için de umutlu değilim.

Krediler durdu

Seçim sürecinde ilk turdan sonra TCMB Kredi Kartı Nakit avans ve kredi kart limit ve kulanım alanlarında sert frene basınca vatandaş ilk defa bankalardaki sıkıntıyı ve kendine olumsuz yansımayı ciddi şekilde hissetti ve panikledi. Gelen tepkiler üzerine seçim süreci de olması nedeni ile TCMB uygulamayı ertelese de bankalar aynı esneklikte kredi kart limitleri ve nakit avans kullanımda istekli davranmadı. Çoğu banka nakit avansları komple kapatırken, açık olan bankalar da limitleri düşürüp; nakit avans vadeleri 3-6 ay ile kısarak kullandırım yapmaya başladı. TCMB’nin gösterge faizinin mevduat tarafta da, krediler tarafında da bir anlamı kalmadığını yazmıştık. Ticari büyüklükte firmalardaki kredi ulaşım sorunları son 3 ayda KOBİ ve Mikro seğmen firmalara da yansıdı. Çek hacimlerindeki düşüş nedenlerden biri de bu aslında. Banka kredilerine ulaşamayan firmalar ya peşin satışa döndü ya da kısa vadeli çalışmaya başladı. Bankalar yeni kredi vermedikleri gibi firmalara vadesi gelen kredileri %4,50 peşin komisyon %17-20 faiz oranı koşulu ile 1 ay uzatmayı önerenler oldu. Bunu yıllık maliyeti ise firmalara %70-75 demek ki bu katlanılabilir bir maliyet değil. “Piyasada Zombi firma yığılması oluyor” derken haklı göstergeler var biline! Firmaların yetersiz olan özkaynakları zaten mala bağlı, çoğu firmanın elindeki stok kadar cephanesi var ve stoklar da erimeye başladı, firmalar cepten yiyor aylardır! Bu işin sonunun seri iflas ve işsizlik olduğunu görecek deneyime sahibiz artık.

Kredisiz firmaların dönmesi mümkün değil

Reel Piyaslardaki sorunları sık sık dile getiren biri olarak; Firmalarımız maalesef kredisiz dönmeye uygun bir yapıda değil. Bunun Türkiye’ye özgü nedenleri tabi ki var. Bir defa firmalarımız uluslararası rekabette yerini alabilecek düzeyde yatırımlarını tamamlamış bir yapıya sahip değil, sanayi bu koşullarda bile yatırım yapmak için uğraşıyor. Diğer taraftan sanayimize gerekli olan hammaddeyi yurt içinde üretir durumda değiliz. Zira, İthalatımızın %80’ninin hala hammadde olması bunu göstergesi. Vergi, SGK, Maaş, Yemek, Servis, Elektrik, Doğalgaz, kredi-leasing taksitleri, sınırlı stok politikası, belirsizlik içideki ortam, özkaynaklar ile finans edebilecek firma sayısını düşünün. Sadece kurdaki belirsizlik bile firmaların maliyet hesabını zorlayan ana unsur haline gelmiş durumda. Patronlar işi gücü bıraktı finans ile ilgileniyor. Finans kısmını iyi yönetemezse bankaların üzerine geleceğini ve bataağını biliyor. Geçmişte firmalarımızın kötü deneyimlerimiz var! Firmalar kur makasından ciddi zarar ediyor. Ekonomi kurmaylar Rusya-Ukrayna Savaşı başladığında Avrupa’ya ihracat yapan firmaları parite oynaklığına karşı uyarmadığı ve bu firmaların çoğunda da “finans” servisi de olmadığından parite oynaklığında zamanında yeterli tedbir alıp “parite forwardı” yapamadılar ve ciddi zarar ettiler. Zira EURUSD paritesi 1,20’lerden 0,90’lara sert düşüş yaptığında ihracatçılar ciddi zarar etti. TCMB’nin döviz üzerinden aldığı kararlar da ihracatçıya sürdürülemez, ciddi zararlar ettirme noktasına gelmiştir. İthalat tarafında da aynı sorunlar devam ediyor. Firmalara döviz satışı durma noktasına gelmiş durumda. İthalat işlemleri için bile günler önce sıraya girmeniz gerekiyor. Döviz çeklerinin TL ödenemsi ayrı fiyasko. Mal alan da satan da dövize döndüğünde ciddi zarar ediyor. Muhasebe kayıtları kur farkı nedeni ile zaten tutmuyor ayrı sorun. Faturalara döviz kuru yasaklanamsı ayrı fiyasko. Reel Piyasada olumsuz etkileri düşünülmeden alınmış kararlar bunlar. Sorun çok, çözüm diye yapılan değişiklilekler yeni sorunlar yumağı yaratmış durumda, hangi sorunu yazacağımızı şaşırdık, bir de yaşayanlara sorun! kendilerine de direkt sunum yaptığım için biliyorum; TCMB bünyesinde Reel Sektörleri yakından takip eden birimler var, sorunları algılılamıyor ve raporlar yetkilelere ulaşmıyor olamaz! Belli ki etkin karar alma sürecinde reel piyasa ile bir kopukluk var. Yöneticilerde etkin, yetkin, liyakatın önemi bir kez daha kendini gösterdi, henüz hasar tespiti yapılmadı ama resl piyasada faturası ağır oldu/oluyor! Reel Piyasada NAKİT KRAL dönemi çoktan başladı! Belirsizlik ortamında olmaması da mümkün değil zaten.

Enflasyon nedeni ile erkene çekilen harcamalar sizi yanıltmasın, iç piyasada da tsunami ufukta görünür vaziyete gelmiş durumda.

Reel Piyasalar şimdilik şaşkın şaşkın ufukta görünen ŞİMŞEK’in bereket mi, fırtına mı getireceğini çaresiz şekilde beklemeye başladı.

Erol TAŞDELEN – Ekonomist www.bankavitrini.com

BANKA HABERLERİ

Yurt Dışı Eğitim mağdurları: Chargeback ile Para İadesi Alabilir

Yurt Dışındaki Okula Kayıt Yaptırıp Eğitim Alamayan Öğrenciler Dikkat! Kredi Kartıyla Ödenen Eğitim Ücretleri Geri Alınabilir mi?

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu