EKONOMİ

TCMB, MALİYE BAKANLIĞI VE REEL PİYASADA SORUNLAR YUMAĞI

Erol TAŞDELEN, Sosyal sorumluluk gereği misyon edindiği Reel Piyasa sorunlarını ısrarla yazmaya devam ediyor. Maliye Bakanlığı ve TCMB’nin aldığı kararların reel piyasalarda yaşattığı ortamın resmini çekiyor. Okuyun göreceksiniz…

TCMB ile Hazine ve Maliye Bakanlığı başta Reel Piyasalar ile ilgili Teşhis ve tespitleri yanlış koyunca; yanlış tedavilerin yeni reel piyasada yeni hastalıkların ortaya çıkmasına şaşırmamak lazım! FAİZ BÜTÜN KÖTÜLÜKLERİN ANASIDIR gibi iddialı bir ana ilke belirlersen otomatikman TCMB elindeki FAİZ silahını da almış oluyorsun! Üstelik bunu FAİZ üzerine kurulu Kan kokusunu önceden alan Köpekbalıkların bulunduğu ortamda, Kapitalist Sistem’de yapıyorsunuz! Anında karşılığını alırsınız! Aldık da! Son aylarda dikkat edim TCMB’nin faiz kararı merak edilmiyor, tartışılmıyor bile! Herkes gardını almış durumda!

Bazı şeyler yaşayarak öğrenilir. Reel Piyasa da yaşayarak öğreniyor!

O zaman başlayalım; ekonomi kurmayları ne kararlar aldı; beklenti neydi; Reel Piyasada ne etkisi oldu. Naçizane gözlemlerimizi paylaşalım:

Damat Bakan olarak bilinen eski maliye bakanımız Berat Albayrak üç kamu Bankası Genel Müdürünü de yanına alarak Anadolu’da turlara başlamıştı. İş Dünyasına mesaj netti. Birincisi, “Kamu Kurumları ortak hareket ediyor”; ikincisi Bakan beyin ileride karar alıcı ana unsur kendisi olacağı, mesajı vererek siyasi kariyerini sağlamlaştırmaktı. Ne zaman ki COVİD-19 süreci başladı; hızlı başlayan bu turlar da son buldu! Sonrası malum; istifasını merkez medya iki gün haber dahi yapamadı! Bankacılık Sektörünü takip eden biri olarak hakkını da vermek gerekir, o dönemde doğru şeyler de yapıldı. “Bankaların uyduruk isimler ile aldığı binlerde çeşit ücret ve komisyonların sadeleştirilmesi; 51 adete indirilmesi ve üst ücret/komisyon limit tarifenin belirlenmesi” bunlardan biri. Sonra bankalar yaratıcılığını kullanarak dolaylı yollardan yeni yöntemler bulsa da firmaların ve vatandaşın cebinden o dönemde milyonlarca liranın çıkması engellendi. Bu katkıdır!

Faiz düşmeye başladı ama yeni sorunları ortaya çıktı

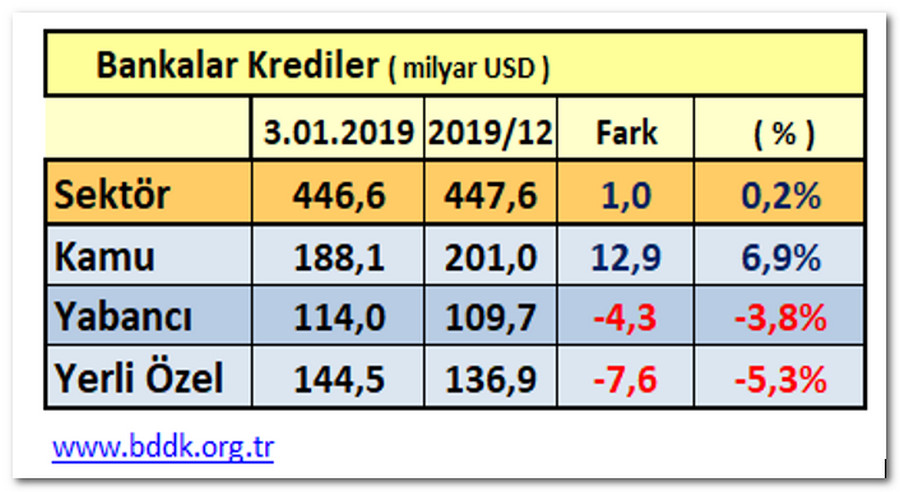

TCMB ve Maliye Bakanlığının ortak söylemi ile dünya ülkelerinin tersine Faize savaş açılınca, Türkiye uluslararası alanda da ayrışmaya başladı. Dünya Mersin’e, biz tersine uygulaması! Bir defa son yıllarda Yabancı Sıcak paraya savaş açılmış, başta Borsa olmak üzere yabancı payı yarı yarıya düşürülmüştü. 2019 yılında Bankalar ciddi kredi daralmasına giderek para istiflemeye başladı. Bankalar ilk uyanan oldu! O dönemde yazmıştım; 2019’da Dolar bazında bankalardaki Mevduat 50,9 milyar USD artarken, Krediler sadece ve sadece 1 milyar USD artmıştı! 2019 kırılma yılıydı!

Peki FAİZ ile savaşta aldığımız kararlar, Reel Piyasada nelere neden oldu : Başlayalım!

“Faiz neden enflasyon sonuç” söylemi ile özetlenen dönemde; Faizin düşmesi Faiz üzerinden Paradan Para kazanmak için Piyasada olan para simsarlarının hoşuna gitmez ve o ortamı terk etmeye başlar. Tabi gelirlerini koruyarak! Son yıllarda dikkat edin 2000 krizi öncesi gibi Parlatılan Borsada yerliler arabasını, evini satıp; bankadan kredi çekerek, Borsa’ya koşarken; %70’lere yaklaşan Yabancıların payı %30’ların altına düştü. Üstelik kalan yabancıların çoğu bıyıklı yabancılar. Bizimkilerin parası yani!

FAİZ cephesinde bunlar yaşanırken; diğer bir ana cephe de DÖVİZ üzerinden oldu. TCMB’nin buradaki TEŞHİSİ de “Ticari Firmalara Kredi veriyoruz, onlar da gidip döviz alıyor; Dövize Talebi durduramıyoruz” teşhisi koyup çözüm olarak da “Ticari Kredilerde sert fren yapmalı” çözümünü ortaya koyunca yaralı Reel Piyasa bir de teşhisten ve çözümden darbe yedi! Bu teşhis doğru muydu! Kesinlikle yanlış! Yanlışlığı anlatmak için yazdığım yazı sayısını unuttum! Zaten yanlış olduğunu zaman da gösterdi. Dövize talebi kısacağız sözde bankalar Döviz Kredisi veriyor TL Kredi vermiyor, çelişkiye bakar mısın! Bu yanlıştan bugün için dönüldü mü: HAYIR! Peki örnekleyelim; bu teşhisin sonucu uygulanan tedavide neler yapıldı Reel Piyasada ne etkisi oldu bakalım.

Merkez Bankası Başkanı Kavcıoğlu’nun İSO ziyaretini hatırlayın, hani şu sanayicilere; “firmaların 24 Şubat’tan haziran ayına kadar 55 milyar dolar bankacılık kesiminden kredi kullandığını belirterek; Başkanımdan da rica ediyorum, lütfen açıklayın. Bu dövizleri bozsunlar. Bir kısmını da bozsalar kur başka bir yere gelir” dedi. Bu cümle yetmedi ortam gerilince; MB Başkanı, “faizler %20’lerde yüksek değil, kullanmayın; siz de stokçuluk yapıyorsunuz” çıkışını yaptığı toplantı gergin ortamda bitti. Tepkiler üzerine TCMB Başkanı iki gün sonra, “yanlış anlaşıldı öyle demek istemedim” demek zorunda kaldı. Tepkiler normaldi çünkü; TCMB Başkanının, “krediler %20’lerde” dediği günlerde bankalardaki Ticari kredi faizleri %40’lardaydı”. Üstelik hiçbir sanayici “stokta beklesin, satılmasın” diye imalat yapmaz! Üstelik; Sanayicinin stoklarının artması “stokçuluk” değil malların satılmamasındandı!

Faiz düşürmek için yaptırımlar devreye girdi

Merkez Bankası kendi dediği %20’lere kredi faizlerini düşürmek için iki formülü uygulamaya koydu. Birincisi; kredilerde karşılıkları artırdı, kredi faiz ortalamasının üzerinde kredi faiz veren bankalara karşılıkları artırdı; ikincisi; verilen krediler için Bankalara orta uzun vadeli Tahvil alma zorunluluğu getirdi. Sonuç mu? Krediler durdu tabi. Faiz denildiği gibi %20 daha sonra bunun da altına düşmesine rağmen Ticari banka kredileri bıçak gibi kesildi. Bazı ekonomistler “öyle diyorsun ama banka verileri Ticari kredilerin arttığını söylüyor” dese de bunların kaçırdığı bir şey vardı, ben üst segment yani cirosu 250 milyon ve çalışan sayısı 250’i aşan Ticari firmalardan bahsediyorum, Kurumsal Firmaları; yaptırımlar da bu gruba geldi. Üstelik arttı dediği krediler içinde firmalara KKM yapmaları için verilen Nakit Karşılıklı Reel Sektöre girmeyen krediler de var! Ticari Kredilere fren için yaptırımlar zincirleme geldi; Yok TL kredi verilecek firma “Net İhracatçı” olacaksın (ihracatı ithalattan %10 fazla olacak); yok Bağımsız denetin Raporunuz olacak (ki 20-25 bin TL olan Rapor ücretleri anında 250-300 bine çıktı), yok sadece fatura karşılığı krediler kullandırılacak (ki bu uygulama ile tüm sektör sessiz sedasız KATILIM BANKASI formatına sokuldu). Tabi koşullar ağırlaşınca Ticari Firmalarda patinaj da başladı. Piyasalardaki nakit akışın yapısı da değişti! Para bulamayan firma malını peşin satmak dışında ne yapacak ki!

TİCARİ KREDİ YASAKLARI YENİ SORUNLAR DOĞURDU!

Yazıyı uzatmamak için özetin özetini yapacağım. Ama sorunlar tahmin ötesi büyük! Ticari Kredilerdeki ağırlaştırılan koşullar sonucu ne mi oldu. En basiti Piyasada Vadeli satışlar durdu! Bazı ürünlerde aynı gün bile fiyat değişir oldu. Önünü geremeyen sanayici nasıl yatırım yapsın. Reel Piyasalarda ciddi likidite sıkışıklığı başladı, haberiniz olsun! Kredi politikası değişmez ise; nakit sıkışıklık artarak devam eder! Katılım Bankası formatına dönüştürülen Bankacılık sektöründe; bunu kurgulayanlar aşağıdaki sorunun cevabını da vermeli:

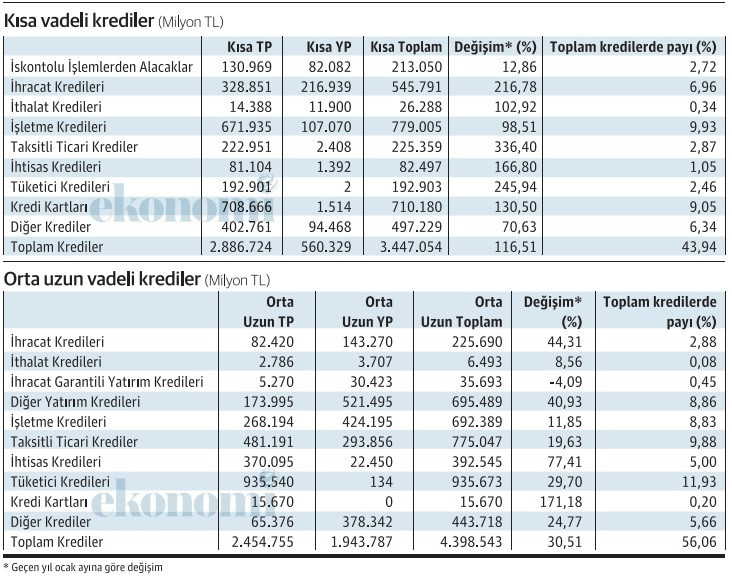

Ticari Şirketler Fatura karşılığı dışında kredi kullanamıyor: Şirketlerin Kısa vadeli kredi borçları 2023 Ocak sonu itibarıyla %116,5 artarak 3 triyon 447 milyar TL‘ye yükseldi. Toplam Kredilerin %44’ü Kısa vadeli hale geldi. Orta Uzun vadeli borçları ise %30,5 artarak 4,4 trilyon TL’ye yükseldi. Kısaca Firmalar bir yıl içinde ödeyecekleri para tekrar ediyorum 3 trilyon 447 milyar TL. Hangi ekonomi kurmayı bu borcun kredi kullanmadan ödeyeceğini öngördü, aklına ve bilgisine şaşarım. TCMB bunun cevabını vermeli! TCMB uzmanları kredi, leasing, akreditif kredisi ödemesi için bankaların kredi vermesini engellediğine göre bunun özkaynaklardan veya yapılan ticaretten ödeneceğini öngörmüş demek ki. TCMB’nin Reel Piyasa takibi bu kadar işte! Piyasada çarklar ani durur derken temel gözlemlerimden biri de buydu benim! Bunu görmek için uzun analizler bile gerekmiyor; iki sanayiciyi dinleseniz sonucu çıkarırsınız.

Bu krediler kredi kullanmadan: Ö-DEN-MEZ! Ö-DE-NE-MEZ!

Tablo : ekonomim.com, Şebnem TURHAN’dan alınmıştır.

Son 1 yıldır bankalarda 6 aydan uzun kredi fiili olarak açılmadı, bu ortamda bankalar da haklı! 2023’de 4 büyük özel bankadan İŞBANK dışında 3’ünde krediler fiili olarak durmuş durumda farkında mısınız? Kredilere karşılık, kredi vadesi buyunca %25-30 vadesiz isteyen bankalara TCMB sadece uyarı ile geçti, ortada kesilmiş ceza yok! İŞBANK dışında kredilere karşılık vadesiz %25-30 vadesiz isteyen banka nerede ise kalmadı!

Deprem Bölgesi çekleri nasıl ödenecek?

Deprem sonrası TCMB, Maliye Bakanlığı ve BDDK’nın çözmesi gereken bir sorun daha ortaya çıktı. Depremin etkilendiği 11 il aylık ortalama 30 milyar TL çek ödemesi yapıyordu. Önceden de yazdım, bu çeklerin deprem sonrası ödenmeye devam etmesi çok zor. İplik üretiminin nerde ise yarısının yapıldığı Kahramanmaraş gibi illerde üstelik sanayi ciddi zarar gördü. Reel Piyasadan uzak olanlar 30 milyar TL çek ne ki diyebilir. İyi de ödenmeyen bu çekler domino etkisi ile reel piyasaya kat ve kat zarar verir. Altı ay çek yazılmasını yasaklamak ile bu iş çözülmez. Benim önerim KGF Kaynakların önemli bir kısmı bu çeklerin ödenmesinde kullanılsın!

TCMB’nin LİRALAŞMA STRATEJİSİ yeni sorunlar doğurdu

Reel Piyasada diğer sorunlar yumağı da TCMB’nin LİRALAŞMA STRATEJİSİ sonucu ortaya konulan uygulamalardan oluştu. Bunu da bazı örnekler ile özettin özeti yapalım:

- TCMB Döviz talebini daraltmak için daha sonra adını “Liralaşma Stratejisi” verdiği uygulamaları seri şekilde yürürlüğe koydu. İlk önemli adımı hatırlanacağı gibi Kur Korumalı Mevduat -KKM uygulaması ile atılmıştı. Kısaca önce vatandaşa sonra firmalara “yeter ki döviz alma ben sana yüksek gelir sağlayacağım” dendi. Üstelik bu ödeme milletin vergi gelirlerinden HAZİNE aracılığı ile karşılandı. Son bir yılda Hazine KKM için 94,7 milyar TL ödedi iyi mi! Zenginden alıp fakire vermesi gereken Devlet, resmen fakirden alıp Zengine verdi! Sorumluluğu da Vebali de karar alıcılara! Hazine’nin ödediği TL’den KKM yapanlara; Dövizden KKM Yapanların maliyetine TCMB ödeme yaptı! Vatandaşın cebinden çıkan paraya bakar mısın!

- Döviz çeklerin döviz olarak ödenmesi yasaklandı: Dövize talebi kısmak gerekçesi ile “Dövizli sözleşme yapabilirsiniz, dövizli çek yazabilirsiniz ama bankalar bunu TL ödeyecek” dendi. Döviz ödeyenlere çek başına ciddi de cezalar geldi ama “sorumluluk da, ceza da müşteride” diye bu çekleri hala Döviz ödeyen bankalar var iyi mi. Üstelik Kamu bankaları da var bunu yapan! Tam Türk işi! Hadi Döviz ödemeyi yasakladınız 10 ay oldu hala bu çeklerde hangi kur uygulanacağı belli değil, TCMB onu bile belirlemedi! Bunda ne var diyenlerin aklına şaşar, Reel Piyasa bilgilerini sorgularım. Birincisi; Kimya, Plastik, Tekstil, Seramik, İnşaat gibi ana sektörlerde fiyatlama döviz üzerinden yapılıyor. İnadına değil, girdiler İthal olduğu için! İkincisi; Türkiye genelinde Döviz çeklerinde aynı kur uygulanmadığı için TL ödenen bu çeklerde firmalar arası kur farkı oluştu milyonlarca hesap muhasebe kayıtlarında test durumda şu an firmalarda! Firmalar ortada bir neden yokken bu kur farkından dolayı davalık olmaya başladı! Aynı sorun Faturalarda döviz kuru belirtilmemesi ve kur bilgisi dahi yasaklanması ile de ortaya çıkmış durumda. Benim önerim madem yasak koydunuz, o zaman; “bu çeklere ya TCMB’nin bir gün önceki kapanış kuru; ya da ödeme günüdeki açılış kuru uygulanır” deseydiniz de tüm ülkede bu çeklerde tek kur olsaydı!

- Firmaların Yabancı Para varlıkları Aktif Büyülük ya da Ciro’dan büyük olanın %5’ini geçene TL kredi yok, yasaklandı: TCMB bu yasak ile başta koyduğu “Ticari firmalar kredi kullanıp döviz alıyor” tezine uygun gibi dursa da bu da doğru tespit değil. Bir defa 250 milyon TL büyüklüğü olan firma ile milyarlarca lira büyüklüğe sahip firmaları bir torbaya koymuş oldu. Firmalardaki mevsimsellik nakit ihtiyacını göz ardı etmiş oldu. Toplam İthalatın %80’ni hammadde iken firmalara “döviz alma” demenin mantığı ne? O zaman kalkıp “ithalatı-ihracatı olmayan firma döviz alamaz” deseydiniz! TCMB ve Maliye Bakanlığı Ağustos ayında önündeki kışın çok yumuşak geçeceğinin, kar yağmayacağının, yolların kapanmayacağının yazılı garantisini verebilir mi? Firmaların çoğu kış şartlarını düşünerek fazladan stok hammadde tutar bu da ek ithalat ve döviz talebi demek. %5 Yabancı Para yasağı koyarken bu durumu, mevsimsellik durumunu düşündünüz mü? Reel Piyasada çoğu firmanın Döviz pozisyonu almak spekülatif değil yaptığı işin gereğidir. Yoksa hiçbir sanayici spekülatif döviz almaz! İlla ki az sayıda da olsa vardır; onun da kolayı var. İhtiyacı için döviz alan firmalar zaten bu dövizi 3-4 ayda kullanır. Bu süreden fazla dövizi elinde tutan firmaya ek vergi koyun o zaman! %5 yasak ile tüm firmaları, özellikle sanayiciyi spekülatif döviz alıp satan konumuna koyup, aynı torbanın içine attınız biline! Bari, İSO ilk 500, ilk 1000 firmayı bu tür yaptırımlar dışında tutsaydınız!

Sorunlar çok, yazılacak çok şey var. Ama yukarıda verdiğim örnekler bile “Reel Piyasayı nasıl kitlendiğini” anlamak için yeterli diye düşünüyorum. Piyasa ekonomisi çoktan bitti. Kontrollü Ekonomi Modeli uygulanıyor! Sürdürülebilir olması da çok zor! Maliye Bakanlığı ve TCMB uzmanlardan ricam Piyasada olunuz; ülkedeki sanayi kuruluşları aynı zamanda milli servet olduğunu unutmayınız.

Bir söz de Ticaret ve Sanayi Odası ve OSB Başkanlarına; sorunları dillendirilmeyince çözülmüş olmuyor. Ülkede; hep aynı başkanlar konuşuyor. Üyelerinizin hakkını koruyunuz ve sorunları cesurca paylaşınız; yoksa oturduğunuz koltuk size “nüfuz sağlayın, siyah plakalar kullanın” diye verilmedi. Üyelerinize yardımcı olmaları için Odalarınızda Finans Danışmanlık birimleri kurmakla işe başlayın derim. Bankalar karşısında üyeleriniz çok korumasız unutmayın.

Erol TAŞDELEN – Ekonomist, Bankacılık Uzmanı www.bankavitrini.com

MERAKLISIAN EK MAKALELER:

DEPREM BÖLGESİ ÇEK PANİĞİ, AYLIK 30 MİLYAR LİRALIK ÇEKLER NASIL ÖDENECEK? – BankaVitrini

KAHRAMANMARAŞ DEPREMİNİN BANKACILIK SEKTÖRÜNE ETKİLERİ – BankaVitrini

BANKACILIK SEKTÖRÜ KATILIM BANKASI FORMATINA DÖNÜŞTÜ, PİYASALAR KİLİT – BankaVitrini

TİCARİ YASAKLAR FİRMALARI ‘ŞAK’ DİYE DURDURABİLİR – BankaVitrini

BANKALARDA KOBİ DIŞI TİCARİ KREDİLER NİÇİN DURDU? – BankaVitrini

BANKALAR 50 BİN USD ÜSTÜ YURTDIŞI TRANSFERLERDE BELGE İSTEYECEK – BankaVitrini

DÖVİZ MEVDUAT BANKALARIN KABUSU OLDU – BankaVitrini

TİCARİ KREDİLERDE FATURA KAOSU – BankaVitrini

MERKEZ BANKASI BANKALARI 4 KONUDA NİÇİN UYARDI? – BankaVitrini

YANLIŞ KARARLAR YATIRIMCIYI VURDU – BankaVitrini

BANKALARDA ‘KREDİ BLOKELİ KREDİ’ DÖNEMİ BAŞLADI – BankaVitrini

SANAYİCİ BANKALAR KARŞISINDA SAVUNMASIZ BIRAKILDI – BankaVitrini

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

Erol TAŞDELEN

X'ten ulaşın: @Erol_Tasdelen34

- Dünya Kupası'nda devlerin savaşında muazzam ekonomik başarı 19/07/2026

- Merz'den kapsamlı kabine değişikliği mesajı 19/07/2026

- Dr. Can Fuat Gürlesel hayatını kaybetti 19/07/2026

- MÜSİAD Başkanı Özdemir, yılın ikinci yarısına ilişkin beklentilerini açıkladı 19/07/2026

- Trump'tan İran'ın mutabakat açıklamasına yanıt 19/07/2026

- Engelli araç ithal işlemlerinde randevu sistemi geliyor 19/07/2026

- Elektrikli araç şarj hizmetlerinde büyük artış 19/07/2026

- İran'dan Kuveyt'teki ABD hedeflerine saldırı 19/07/2026

- Ekonomi ve siyaset gündemi - 19 Temmuz 2026 19/07/2026

- ABD'den ölen askerleri için misilleme saldırısı 19/07/2026

-

GÜNCEL3 yıl önce

GÜNCEL3 yıl önceZara Ve Mango’ya Üretim Yapın Tekstil Devi Konkordato Talep Etti

-

BANKA HABERLERİ3 yıl önce

BANKA HABERLERİ3 yıl önceTCMB Başkanı için ismi geçen GAYE ERKAN First Republic Bank’tan ayrılma süreci

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceAKBANK çöktü : Dijital Bankacılık sorumlusu GMY CİVELEK ortada yok!

-

BANKA HABERLERİ5 yıl önce

BANKA HABERLERİ5 yıl önceHSBC terbiyesizliği : “Sabancı alana “AKBANK bedava”

-

BANKA ANALİZLERİ4 yıl önce

BANKA ANALİZLERİ4 yıl önceYILIN İLK YARISINDA İŞBANK RAKİPSİZ LİDER AKBANK SONUNCU SIRADAN KURTULAMIYOR

-

VİDEO Vitrini4 yıl önce

VİDEO Vitrini4 yıl önceGelişmekte olan ülkeler neden gelişmiş ülkelerden daha az borçlu